مباشر - سالي إسماعيل: من شأن "القيام بكل ما يتطلبه الأمر" لإنقاذ الاقتصاد العالمي من وباء الكورونا أن يكلف الكثير من الأموال.

لكن خبير الاستثمار "جاريد ديليان" يعتقد أن قيام حكومات الدول بضخ تريليونات الدولارات من أجل مواجهة معضلة الكورونا يخاطر بتقويض الثقة في العملات، بحسب ما جاء في تقرير نشرته وكالة "بلومبرج أوبينيون".

وتنفق الحكومة الأمريكية وحدها بضعة تريليونات الدولارات، كما يقوم بنك الاحتياطي الفيدرالي بطباعة عدد قليل آخر من تريليونات الدولارات من أجل الحيلولة دون انهيار النظام المالي.

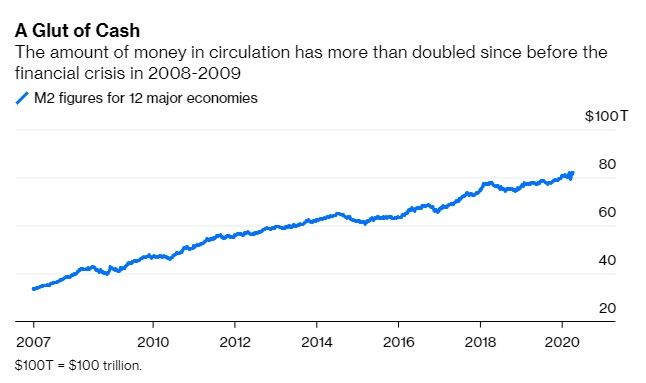

ويظهر مؤشر بلومبرج المخصص لقياس المعروض النقدي "إم 2" في 12 اقتصاداً رئيسياً بما في ذلك الولايات المتحدة والصين ومنطقة اليورو واليابان، أن إجمالي المعروض النقدي لدى هذه الدول قد قفز إلى 80 تريليون دولار وهو ما يعتبر بالفعل أكثر من ضعف المستويات المسجلة قبل الأزمة المالية في عامي 2008 و2009.

وتُعد هذه الأرقام كبيرة للغاية لدرجة أنها لم يعد لها أيّ معنى، بل ببساطة عبارة عن أوراق مجردة.

لقد مر بعض الوقت منذ أن فكر الناس في مفهوم المال والغرض منه، لكن الفكرة العامة تكمن في أن هذه الأموال ذات قيمة بيد أن هذه القيمة ليست اعتباطية.

وكان رئيس بنك الاحتياطي الفيدرالي السابق "بول فولكر" قد ذكر ذات مرة في مقابلة أن "الحفاظ على قيمة العملة التي يصدرونها هي مسؤولية حكومية، وعندما يفشلون في القيام بذلك فإن هذا أمر يشبه القيام بتقويض الثقة الأساسية في الحكومة".

تخمة الكاش - (المصدر: وكالة بلومبرج)

ولا يملك الدولار قمية حقيقية جوهرية، لكنه مدعوم فقط بالإيمان الكامل والائتمان من جانب الحكومة الأمريكية.

وبموجب نظام العملات الورقية، تقول الحكومة إن الدولار عبارة عن دولار، وأن قيمته نسبة إلى الأشياء مثل العملات الأخرى والذهب يتم تحديدها في الأسواق العالمية.

ويعتبر الذهب بمثابة مخزن فعلي للقيمة، كما أنه من الممكن التعبير عن ارتفاع سعر المعدن من حيث القيمة الدولارية على نحو آخر، ألا وهو أن الدولار ينخفض من حيث قيمته مقارنة بالذهب.

ويعني ذلك أن السوق قد اتخذ قراراً بشأن القيمة أو بالأحرى بشأن القوة الشرائية للدولار.

وتتمثل الوظائف الرئيسية الثلاث للعملة في كونها وحدة للحساب ووسيلة للتبادل ومخزن للقيمة، والوظيفة الأخيرة هذه هي الأكثر أهمية.

ومن الناحية المثالية، قد يرغب البنك المركزي في أن تحتفظ عملته بقيمتها مع مرور الوقت، لكن عصر المعايير النقدية المرنة يسمح للبنوك المركزية بالتلاعب في قيمة العملة من أجل المساعدة في محاربة حالات الركود الاقتصادية بالإضافة إلى تخفيف دورات الأعمال وإطالة مدتها على حساب التضخم.

وحتى في ظل معدلات التضخم المنخفضة، عند 2 بالمائة على سبيل المثال، فإن ذلك سيؤدي إلى تآكل القدرة الشرائية لعملة ما بمرور الوقت.

وإذا كان هناك الكثير من الدولارات في نطاق التداول، فإن مؤيدي النظرية النقدية سيقولون إن قيمة تلك الدولارات قد تقلصت، ما يؤدي في نهاية المطاف لارتفاع أسعار الأشياء.

ولم تنجح هذه النظرية إلى حد كبير في العقد الماضي، نظراً لأن معدل التضخم كان يشهد حالة من الانخفاض والاستقرار، لكن من السابق لأوانه أن نعلن فقدانها لمصداقيتها.

وتُعد آلية الانتقال (كيفية تأثير السيولة النقدية على أسعار الأصول والوضع الاقتصادي) التي تتسبب في إثارة التضخم غير مفهومة بشكل جيد، حتى بعد مرور 45 عاماً على الفترة الكبيرة التي شهدت ارتفاعاً كبيراً في معدلات التضخم.

استغرق الأمر بعض الوقت، لكن يبدو كما لو أن الحكومة الأمريكية قررت ألا تفرض أيّ قيود على إنفاقها طالما أن الاحتياطي الفيدرالي يواصل تسييل الاقتراض الحكومي عن طريق شراء الديون المصدرة لتمويل النفقات.

وليس من الجنون الاعتقاد بأن الإنفاق الحكومي ربما يصل إلى 10 تريليونات دولار في غضون عام واحد فقط!، وسترتفع الأرقام من هذا المستوى.

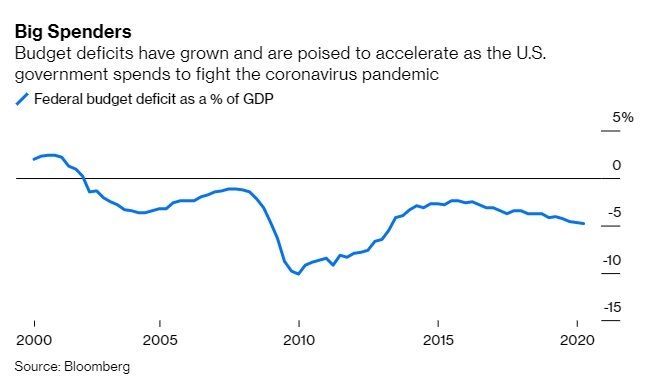

عجز الموازنة الفيدرالية نسبة للناتج المحلي الإجمالي - (المصدر: وكالة بلومبرج)

ولا يعرف أحد حقاً كيف ستحدث هذه الأمور، حيث إنه في الاقتصادات الأصغر حجماً، أدى الإنفاق الحكومي الحاد إلى إثارة التضخم الجامح والاضطرابات الاجتماعية مثلما الحال في النماذج الموثقة بشكل جيد في فنزويلا وزيمبابوي.

ويعتقد كثيرون أن هذا الأمر لن يكون ممكناً في الولايات المتحدة؛ نظراً للدور الذي تلعبه الورقة الخضراء كعملة احتياط أساسية في العالم.

من المحتمل أن يكون هؤلاء محقين، لكنها ليست واحدة من تلك التساؤلات التي نريد حقاً تجربتها.

وإذا لم تؤدي كل هذه الأموال التي تمت طباعتها إلى إثارة التضخم أو على الأقل إلى تعزيز توقعات التضخم، فسيكون من الصعب - إن لم يكن مستحيلاً - عكس اتجاهها.

وفي عام 1979 قفزت معدلات التضخم، لكن كان ذلك خلال فترة تخالف الوضع الراهن، حيث كان يعتقد غالبية المسؤولين الحكوميين أن تحقيق التوازن في الموازنة والإنفاق الحذر بمثابة أمور هامة.

وأدت سلسلة من الزيادات القوية لمعدلات الفائدة إلى تراجع التوقعات الخاصة بمعدل التضخم، لكن النتيجة كانت عبارة عن ركود بقوة الإعصار.

وتثبت الأرجنتين، والتي كانت تمارس النظرية النقدية الحديثة بشكل أو بآخر لبعض الوقت، أنه من الصعب إعادة مارد التضخم مجدداً إلى القمم.

وظل الأرجنتينيون يحتفظون بالدولارات - وهي مخزن القيمة الفعلي الوحيد بخلاف الذهب - لعقود، ومن المحتمل أنهم ينظرون إلى الأحداث الأخيرة في الولايات المتحدة مع بعض الخوف.

أما المثال العكسي لكل هذا فتجسده اليابان، والتي كان لديها تاريخياً أكبر قدر من الديون نسبة إلى حجم اقتصادها والسياسة النقدية الأكثر تشدداً، ومع ذلك فإنها تتمتع بمجتمع سلمي ومنتج وسط ضعف معدلات التضخم.

وتفسر التركيبة السكانية الكثير بشأن التضخم وتوقعات التضخم، كما أن الانخفاض المطرد لعدد السكان في اليابان وكذلك الشيخوخة قد ساهما في وضع ضغوطاً هبوطياً على الأسعار لسنوات على الرغم من طباعة كل هذه الأموال.

ويتخوف الاقتصاديون وصناع السياسة بالبنك المركزي بشكل عام من حدوث انكماشاً في الأسعار أكثر من التضخم؛ بسبب أن الأول قد يعيق الاستثمار.

ويظهر التاريخ أن معدل التضخم المرتفع باستمرار يؤدي إلى تمزيق المجتمعات، لكن في حالة انكماش الأسعار يتحد الناس معاً.

وطوال الأزمة الاقتصادية في فنزويلا، رأينا صوراً تظهر الشعب الفنزويلي وهو يُلقي بالعملة المحلية عديمة القيمة "الوليفار" في الشوارع.

وهذا هو ما يحدث عندما يفقد المال كل المعاني، فهو عرضة لأن يصبح سلعة عندما يفترض أن يكون مورداً نادراً.

ويوجد مليون سبب يفسر عدم مواجهة الولايات المتحدة نفس المصير الذي لاقته فنزويلا، إلا أنك لا تزال غير راغباً في التلاعب بنظرة الناس إلى قيمة المال.

لكن بعد إلقاء بضعة تريليونات الدولارات من حولك، يبدأ الناس في الاعتقاد بأن الأمر كله في الحقيقة عبارة عن خدعة كبيرة.

مباشر (اقتصاد)