تحرير: سالي إسماعيل

مباشر: يمكن للسياسة المالية أن تقوم بهام صعبة في تحفيز الاقتصاد عندما تصبح السياسة النقدية بمفردها غير كافية.

وتوضح رئيسة قسم أبحاث الاقتصاد والسوق في معهد بلاك روك للاستثمار "إلغا بارتش" كيف ينبغي أن تستمر البيئة المواتية للسياسة المالية لكنها تحذر من ارتفاع الديون العالمية التي تقف حالياً عند مستويات قياسية بالفعل.

جدير بالذكر أن هذه الرؤية التحليلية هي المقالة الثالثة التي تعرضها مدونة أكبر شركة لإدارة الأصول حول العالم في سلسلة مكونة من أربعة أجزاء حول موضوع "التعامل مع الاتجاه الاقتصادي الهابط القادم".

وكانت المقالة الأولى تناقش كيفية التصدي للهبوط الاقتصادي العالمي في حين تطرقت المقالة الثانية إلى مسألة نفاذ الذخيرة الكافية المتاحة في أيدي البنوك المركزية.

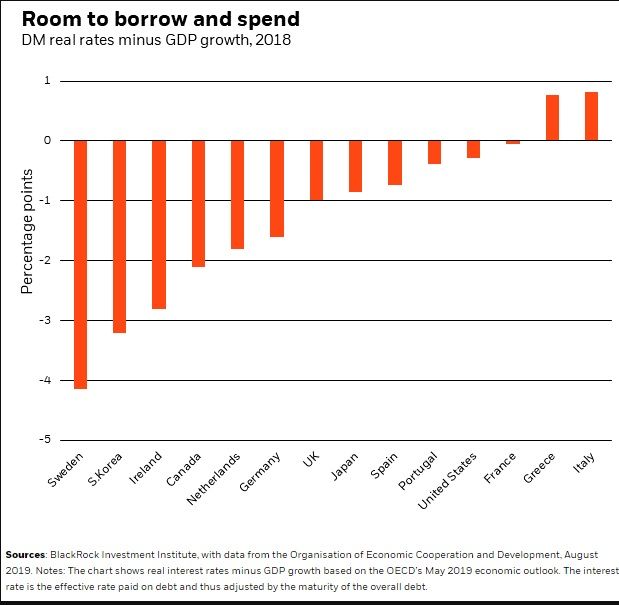

وحتى بدون أيّ تنسيق، فإن الحكومات تمتلك المساحة لمزيد من الاقتراض والاستثمار - خاصةً في بيئة معدلات الفائدة المنخفضة - من أجل تحريك النشاط بفعالية.

وناقشنا من قبل أنه ليس هناك ما يكفي من الإنفاق الحكومي عالمياً على البنية التحتية أو التعليم أو الطاقة المتجددة أو غيرها من التكنولوجيا من أجل رفع نمو إجمالي الإنتاجية صوب فترة ما قبل الأزمة وتعزيز النمو المحتمل.

وتزيد بيئة معدلات الفائدة المنخفضة المجال المالي ليس فقط عبر جعل الاقتراض أقل تكلفة ولكن كذلك من خلال جعل الأمر ممكناً لبعض الحكومات لكي ينمو اقتصادها بوتيرة تخفض الديون المتنامية.

وفي المتوسط تعتبر نسبة نفقات الفوائد إلى الإيرادات بالنسبة لحكومات الدول المتقدمة الآن أقل عما كانت عليه قبل الأزمة المالية العالمية على الرغم من أن مستويات الديون أعلى بكثير.

ولذلك طالما أن معدلات الفائدة الخالية من المخاطر تظل دون العائد على نمو رأس المال واتجاه النمو، فمن الممكن أن يتزايد العجز ولا تزال معدلات الديون نسبة إلى الناتج المحلي الإجمالي تتراجع.

المجال المتاح للاقتراض والإنفاق في الأسواق المتقدمة – (المصدر: معهد بلاك روك)

وتوجد أسباب وجيهة لتوقع استمرارية البيئة المواتية للسياسة المالية: لن تتغير القوى الأساسية عميقة الجذور المتسببة في تخمة المدخرات العالمية بسرعة من تلقاء نفسها أو أنها سوف تحتاج إلى تغييرات هيكلية كي تتأثر، ويبدو أن هذا هو اعتقاد السوق.

ومع ذلك، ليس هناك ضمانة بشأن استمرارية هذه البيئة المثيرة للجدل بين معدلات الفائدة واتجاه النمو الاقتصادي على المدى الطويل في مواجهة التوسع المالي الكبير.

ودفعت قوة واستمرار المدخرات الاحتياطية العالمية معدلات الفائدة الحقيقية إلى ما دون معدل النمو الاقتصادي، بفعل الانخفاض في كل من معدلات الفائدة المحايدة والعلاوة السعرية، طبقاً لتقديرات "بلاك روك".

لكن زيادة كبيرة في الاقتراض من جانب الحكومات على الصعيد العالمي يمكن أن يمتص جزءاً أو كل هذه التخمة في المدخرات، ما يدفع معدلات الفائدة الحقيقية للارتفاع.

الديون القياسية

وعلاوة على ذلك، مع وصول معدل الديون إلى الناتج المحلي الإجمالي لمستويات قياسية، فإن حدوث صدمة ما للنمو الاقتصادي أو معدلات الفائدة سيجعل معدل الديون تتضخم وتثير المخاوف بشأن القدرة على تحمل الدين.

وبالتالي، فإن مستويات الديون الحالية المرتفعة تعني أن السياسة المالية ضعيفة أمام أي ارتفاع مفاجئ في معدلات الفائدة حتى لو كان مؤقت.

ومن شأن زيادة كهذه في معدلات الفائدة أن تلحق الضرر بمساحة السياسة المالية، وهو ما قد ينشأ عما يسمى بـ"التوقف المفاجئ": نضوب مؤقت في السيولة بسبب المخاوف حيال القدرة على تحمل الديون أو فقدان عملات الاحتياطات لمكانتها.

وفي العادة، فإن الدول التي تصدر ديون بعملتها الخاصة يمكنها أن تحافظ على مستويات ديون أعلى وأن يكون لديها مرونة أكثر من الدول التي لا تستطيع القيام بإصدار ديون بعملتها.

ومع ذلك، فإن الدول التي تقترض بعملتها الخاصة لا يمكنها التجنب التام لزيادة مفاجئة في معدلات الفائدة.

وإذا كانت الديون تسير في مسار غير مستداماً، فيمكن للبنك المركزي التدخل إما عن طريق زيادة القاعدة النقدية عبر طباعة أموال أو إعادة بدء برنامج التيسير الكمي.

وفي الحالة الأولى، فمن شأن التضخم الجامح أن يكون النتيجة المحتملة عند نقطة معينة، أما في الحالة الثانية فمن الهام إدراك أن برنامج التيسير الكمي لا يحسن من قدرة الحكومة على سداد ديونها: فمع إصدار البنك المركزي احتياطيات لشراء سندات، فإن الموازنة العمومية الموحدة للقطاع الحكومي - بما في ذلك البنك المركزي - لا تتغير.

وربما تثير كذلك مستويات الديون القياسية التوقعات بأن الضرائب سيتم رفعها أو تقليل الفوائد في المستقبل.

ومن شأن توقعات كهذه أن تقلل من الإنفاق الحالي للقطاع الخاص وتقليص فعالية أيّ زيادة في الإنفاق العام، وهي ظاهرة تعرف باسم "التكافؤ الريكادي".

والتكافؤ الريكادي أو Ricardian equivalence هي نظرية اقتصادية ابتكرها الاقتصادي "ديفيد ريكاردو" في القرن التاسع عشر وتؤكد أن الطلب لن يتغير عندما تحاول الحكومة تحفيز الاقتصاد عبر زيادة الإنفاق الحكومي الممول من الديون وهو ما يعزى إلى حقيقة أن الاستقطاعات الضريبية اليوم ربما لن تكون ذات تأثير على الاقتصاد الآن نظراً لافتراض الناس أنهم سيضطرون لدفعها بالفعل في المستقبل من أجل سداد الديون.