تحرير: أحمد شوقي

مباشر: قال رئيس مجلس الاحتياطي الفيدرالي السابق "آلان جرينسبان" مؤخراً إنه لن يتفاجأ إذا أصبحت العوائد على السندات الأمريكية سالبة، وإذا حدث ذلك فلن يكون ذلك بمثابة حدثاً جللاً.

ويشير "جيم بيانكو" مؤسس شركة "بيانكو للأبحاث" عبر تحليل نشرته "بلومبرج أوبنيون" إلى أنه يبدو أن هذا هو الشعور السائد على نطاق واسع في الدوائر البنك المركزي هذه الأيام، وأن هذا الرأي خطأ حيث تمثل معدلات الفائدة السالبة تهديداً للنظام المالي.

ولفهم السبب، نبدأ بنظام الاحتياطي المصرفي القائم والذي مضى عليه أكثر من قرن، فمقابل كل دولار يذهب إلى أحد البنوك يجب أن يذهب مبلغ محدد (عادةً حوالي 10 بالمائة) في حساب احتياطي يخضع لإشراف البنك المركزي على أن يتم إقراض الجزء الباقي أو استخدامه لشراء الأوراق المالية.

وبعبارة أخرى، يتم ربط الاحتياطي الجزئي للنظام المصرفي بمعدلات الفائدة، وتعمل هذه الآلية عندما تكون الفائدة إيجابية، حيث يتم تنفيذ قروض وشراء الأوراق المالية لأنها ستمنح دخلاً للبنك.

في حين أنه في بيئة معدلات الفائدة السالبة، يجب على البنك أن يدفع للقيام بالقروض وشراء الأوراق المالية، بمعنى آخر ستتم معاقبة البنوك على توفير الائتمان الذي يعتبر شريان الحياة للاقتصاد.

وكما أوضح المصرفيون الألمان مؤخراً للبنك المركزي الأوروبي:"لدينا بالفعل وضع مدمر لمعدل الفائدة اليوم، ونهايته غير متوقعة، إذا أدى البنك المركزي الأوروبي إلى تفاقم هذا المسار فإن ذلك لن يؤثر فقط على القطاع المالي بأكمله بقوة ولكن أيضًا على المدخرين".

وفي عالم يوجد به معدلات فائدة سالبة، فإن توجيه معدل الفائدة على الديون قصيرة الأجل إلى الصفر سيبقي منحنى العائد على السندات معكوساً بشكل دائم، ولا يمكن للنظام الاحتياطي الجزئي أن يعمل بشكل صحيح في ظل هذه البيئة.

وتعد نماذج التقييم مجالًا آخر للتمويل الذي يحتاج إلى التغيير في بيئة ذات فائدة سالبة، حيث تم منح جوائز نوبل للاقتصاديين الذين طوروا مفاهيم مثل الحدود الفعالة ونموذج تسعير الأصول الرأسمالية ونموذج تسعير خيار "بلاك سكولز.

لكن عندما يُفترض وجود قيمة سالبة للعائد الخالي من المخاطر في هذه الأنواع من النماذج، تنطلق نتائج القيمة العادلة باتجاه اللانهاية، ونظرًا لأن تريليونات الأوراق المالية والمشتقات تعتمد على هذه النماذج، فإن التقييم يعتبر أمر بالغ الأهمية.

وعلى نفس المنوال، تستخدم المعاشات التقاعدية معدل سعر الخصم لتحديد ما إذا كان يتم تمويلها بشكل صحيح، وإذا قام أحدهم بوضع معدل فائدة سالب باعتباره سعر الخصم، فستكون جميع المعاشات تقنياً تعاني من نقص التمويل.

والمعاشات التقاعدية الوحيدة التي سيتم تمويلها بشكل صحيح هي تلك التي تتجاوز فيها الأصول للخصوم المتوقعة، ولكن لا يوجد معاش تقاعد بهذه الطريقة.

كما أن الفوائد السالبة على الأوراق المالية ذات الدخل الثابت تعني أيضًا أنه لا توجد وسيلة يمكن لصناديق المعاشات التقاعدية من خلالها توليد دخل كاف للوفاء بالتزاماتها.

عندما تصبح معدلات الفائدة على إعادة شراء الأوراق المالية أو الريبو سالبة، يجب أن يدفع مقرضو الأوراق المالية بدلاً من تلقي الدخل، ولكن لماذا سيقرض أي شخص أوراقه المالية إذا كان يجب عليه أيضًا الدفع مقابل امتياز القيام بذلك؟

وتعتبر عمليات الريبو هى أساس النظام المالي، مما يتيح تداول وتسوية معاملات الأوراق المالية، وإذا أصبح هذا السوق مختلًا، فهذا سيؤدي إلى تآكل النظام المالي.

ولمشاهدة نتائج بيئات معدلات فائدة منخفضة أو سالبة، لا تنظر إلى أبعد من منطقة اليورو واليابان، فهما يمثلان 87 بالمائة من الفوائد السالبة في جميع أنحاء العالم.

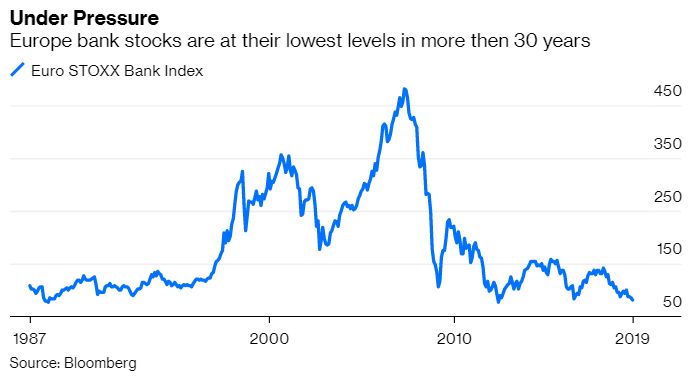

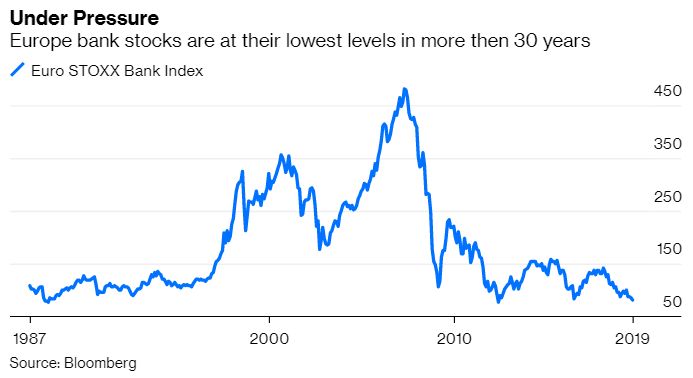

وتعانى أوروبا أساسًا من الركود مع انكماش الناتج المحلي الإجمالي في إيطاليا وألمانيا وأماكن أخرى، كما أن نظامها المصرفي في حالة من الفوضى وذلك بفعل المعدلات السالبة حيث يتم تداول أسهم البنوك الأوروبية عند أدنى مستوياتها منذ أكثر من 30 عامًا كما هو موضح في الرسم البياني التالي.

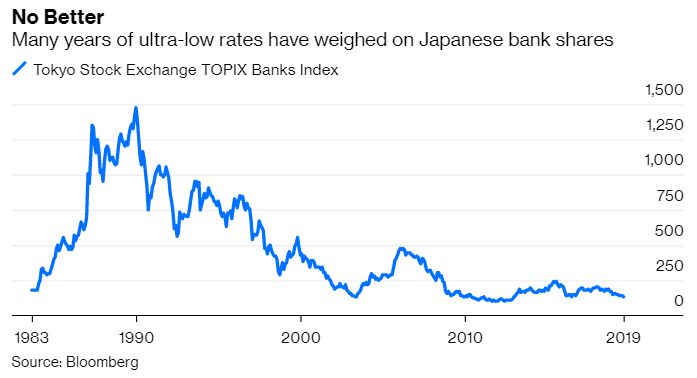

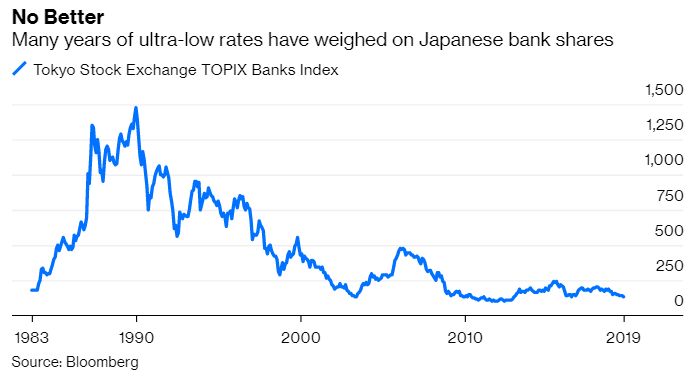

كما أن اليابان لا تشهد أداءً أفضل من ذلك بكثير، حيث يتوقع الاقتصاديون انكماش الناتج المحلي الإجمالي في الربع الرابع، بالإضافة إلى أن النظام المصرفي الياباني أسوأ من أوروبا، حيث يتم تداول أسهمه عند أدنى مستوياته منذ أوائل الثمانينات كما هو موضح في الشكل التالي.

وهذه ليست نتائج معزولة، فالحالات الأولى لمعدلات الفائدة السالبة الحديثة وصلت إلى سويسرا في السبعينيات ولم تكن النتائج جيدة.

وتعتبر الولايات المتحدة والمملكة المتحدة وكندا وأستراليا ونيوزيلندا هي أسواق السندات المتقدمة الوحيدة التي ليس لديها معدلات فائدة سالبة في أي من منحنى العائد.

ولكن إذا انضمت هذه الدول إلى بقية العالم المتقدم في الانتقال إلى معدلات فائدة سالبة على السندات، فإن النظام المالي سيكون تحت ضغوط أكثر من ذلك بكثير.

كما أنه إذا أصبحت المعدلات السالبة أكثر انتشارًا في جميع أنحاء العالم، فإن النظام المالي يحتاج إلى إعادة بناء على مجموعة جديدة من الافتراضات، والمشكلة هي أننا لا نعرف حتى الآن ما ينبغي أن عليه هذه الافتراضات أو كيف ستعمل.