تحرير: سالي إسماعيل

مباشر: لم تكن العوائد السالبة للسندات مسألة منطقية أبداً، لكن إلى متى يمكن للمستثمرين التظاهر بأن معدلات الفائدة دون الصفر مسألة طبيعية؟.

ومع ذلك، إذا كنت تعمل في مجال التمويل أو حتى تقرأ فقط كتاباً عن الأسواق بشكل عام، فإنك قد تبدأ في الشعور بأن الأمر الذي كان يبدو سخيفاً سابقاً (أو على الأقل على الجانب الأكاديمي) يبدأ في التحول إلى كونه أمراً طبيعياً، بحسب رؤية تحليلية للاقتصادي "براين تشاباتا" نشرتها وكالة بلومبرج أوبينيون.

وكان عنوان الغلاف الأخير من مجلة "بلومبرج بيزنس ويك" الأسبوعية في أوروبا وآسيا يقول: "لا مفر من معدلات الفائدة المنخفضة: عقد من الأموال الرخيصة يشوه العالم".

وجاء هذا الغلاف بعد قرار البنك المركزي الأوروبي في الأسبوع قبل الماضي بشأن الإبقاء على معدلات الفائدة الرئيسية دون مستوى صفر مع التلميح لخفض إضافي بالفائدة في المستقبل القريب.

ويوم ما قريباً، ربما يكون هذا الأمر بمثابة معضلة أمريكية كذلك.

ويعتبر المحلل "بوب ميشيل" في بنك "جي.بي.مورجان" لإدارة الأصول واحداً من بين عدد متزايد من المستثمرين يرون أنها مجرد مسألة وقت قبل أن يصل العائد على سندات الخزانة الأمريكية كذلك إلى الصفر.

وكتب الباحثون في بنك الاحتياطي الفيدرالي بولاية سان فرانسيسكو أن معدلات الفائدة السالبة كان من شأنها تسريع التعافي الاقتصادي، مشيرين إلى نوع الأدوات الجديدة التي قد يستخدمها البنك المركزي لمكافحة الركود الاقتصادي القادم.

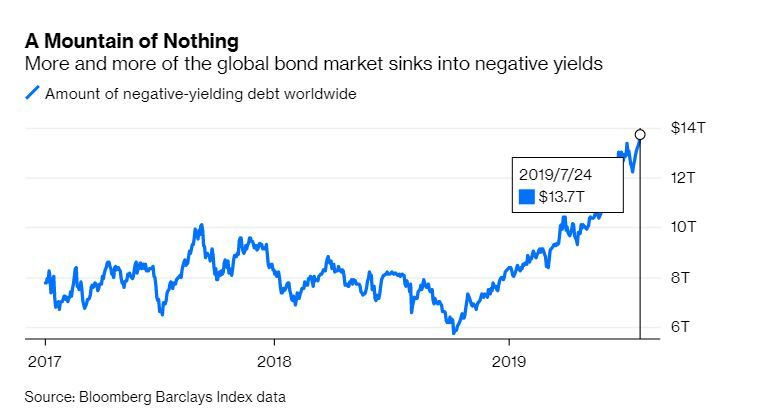

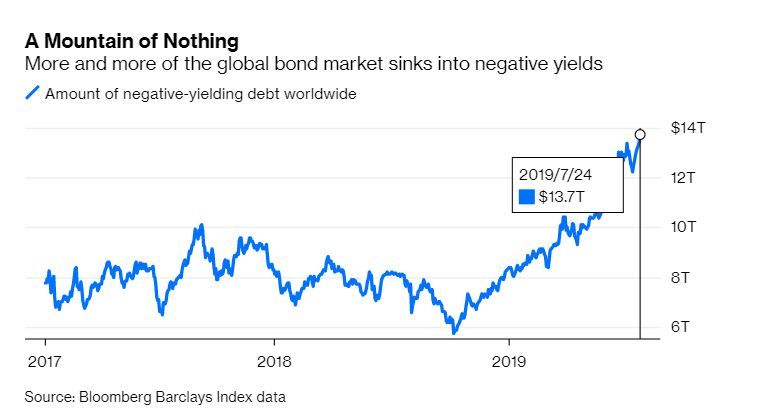

وبالإضافة إلى كون معدلات الفائدة السالبة قصة الغلاف، انظر إلى كيفية نقاش المستثمرون بشكل عارض وغير مهتم لوصول قيمة السندات سالبة العائد حول العالم لمستوى 13 تريليون دولار (ارتفعت القيمة لاحقاً لنحو 15 تريليون دولار)

أو انظر إلى تلك العوائد السالبة التي وصلت إليها السندات من الدرجة غير الاستثمارية (سندات الخردة) في أوروبا وكذلك الأسواق الناشئة، رغم أن استعادة المبلغ الأساسي يظل أمر غير مضموناً.

أو حتى النظرة العادية لقيام بنك اليابان بالتحكم في معدلات الفائدة عبر شراء كميات كبيرة من أصول صناديق الاستثمار المتداولة، مع اكتفاء المحللين بتسميتها "النموذج الياباني" ثم يتجاوزون الأمر تماماً.

والطريقة الشائعة لوصف هذه الظاهرة الناجمة عن البنك المركزي تتمثل في القول إن "المستثمرين يدفعون ثمن امتياز امتلاك السندات".

لكن الكاتب يطلق عليها شيئاً آخر: تهيئة الساحة لاحتضار سوق السندات الذي نعرفه.

وبعدة طرق، كانت تداعيات العوائد السالبة محدودة نظراً لأن العديد من المستثمرين قاموا بشراء الديون عندما كانت تقدم معدل فائدة أعلى من الصفر، ما يعني أنهم شهدوا ارتفاعاً مطرداً في الأسعار، إضافة لمدفوعات الكوبون على فترات منتظمة.

وسيتمثل الاختبار الأفضل فيما إذا كان يمكن لألمانيا أن تواصل إصدار سندات تستحق السداد بعد 10 سنوات والتي لا تدفع أيّ فائدة إضافية على القيمة الاسمية (وهي القيمة المنصوص عليها في السند) أو إذا كان بمقدور الآخرين فعل نفس الشيء.

وهكذا يموت سوق السندات، والسؤال؛ هل يمكنك حتى وصف هذا النوع من الأشياء بالسندات؟، أنها لا تقدم أيّ مدفوعات دخل ثابت، كما تنطوي على خسائر حال الاحتفاظ بها حتى موعد الاستحقاق.

ويقول الكاتب - بناءً على حدسه - إنه حال استمرار الوضع هكذا فستكون البنوك المركزية واحدة من المشترين القلائل (إن لم تكن الوحيدة) لتلك الأوراق المالية كما هو الحال بالفعل في أنحاء معينة بالعالم.

ويأتي هذا مع حقيقة أنه لدي البنوك المركزية السلطة المطلقة لطباعة الأموال بطريقة فعالة، ما يمكنهم من شراء الأصول دون الاهتمام بالسعر الذي يدفعونه.

لكن الوضع نفسه لا ينطبق على صناديق المعاشات التقاعدية للاستثمار.

ومع خفض الفيدرالي تكاليف الاقتراض الرئيسية للمرة الأولى في نحو عقد من الزمن إضافة لنفاذ الخيارات المتاحة أمام البنوك المركزية الأخرى، لم يكن هناك وقتاً أكثر أهمية لتقييم كيفية التنقل في عالم يشهد كل من المقترضين المثقلين بالديون بشدة والمستثمرين الراغبين في الحصول على عوائد بقوة.

ويرجع ذلك إلى أن الوضع الحالي من اللعبة يسمح بانتشار شركات الزومبي ومستثمري الزومبي.

ولفظ الزومبي "zombie" يطلق على الكيانات التي تشهد تسجيل خسائر أو تكون على مشارف الإفلاس لكنها مستمرة في العمل، ما يعني تضررها من خطوات زيادة الفائدة إلا أنها تكون المستفيد الأكبر من خفض الفائدة.

ولقد قال رئيس الفيدرالي جيروم باول إن هدفه الشامل هو الحفاظ على التوسع الاقتصادي، متعهداً بإبقاء الوضع الراهن المتمثل في عوائد منخفضة للسندات طويلة الآجل وعوائد أعلى للأصول طويلة الآجل التي تحتوي على مخاطر.

ويكمن السؤال فيما إذا كان بمقدور باول والمسؤولين الأخرين ترتيب مثل هذا الهبوط الناعم للاقتصاد والأسواق.

ويُعد فهم هذه التداخلات بمثابة مسألة ملحة، ولم يرى أحد غير مدير صندوق التحوط الملياردير راي داليو والذي أسس شركة بريدج ووتر أسوشيتس، أن هناك تحولاً نموذجياً قادماً في الأسواق قريباً.

وأرجع جزء كبير من هذا الأمر إلى التيسير النقدي الهائل المتبع بعد الأزمة المالية وقفزة الديون.

وأوضح داليو أن معدلات الفائدة لديها حد أدنى أقل بقليل من صفر بالمائة، وأن البنوك المركزية ستبقي الفائدة مسطحة عند هذا المستوى بسبب أن هذا هو المسار الأقل مقاومة.

ويقول داليو في مدونة نشرها في وقت سابق عبر حسابه في موقع "لينكد إن": السندات هي عبارة عن مستحقات من الأموال ومن المرجح أن تواصل الحكومات طباعة الأموال لسداد ديونها بأموال مخفضة القيمة.

وتُعد هذه الطريقة هي الأسهل والأقل إثارة للجدل من أجل الحد من أعباء الديون دون زيادة الضرائب.

ويعتقد داليو أن النموذج الجديد سوف يتسم بتسييل كبير للديون التي ستكون أكثر تشابهاً مع تلك التي حدثت في سنوات الحرب خلال الأربعينيات من القرن الماضي.

كما أن تفضيل المقترضين الكبار على المدخرين الأفراد يُعد بمثابة مسألة ذات عواقب سياسية.

ومن المعتقد أن الأميركيين سوف يكرهون معدلات الفائدة السالبة وفي مرحلة ما ينبغي على البعض أن يكبحوا جماح الأكاديمين الاقتصاديين، بحسب تعليقات محرر شبكة "سي.إن.بي.سي" الأمريكية ريك سانتيلي في وقت سابق من هذا الشهر.

ومن غير الواضح من قد يفعل ذلك، حيث يفضل السياسيون معدلات الفائدة المنخفضة على الرغم من أن أقلية بجانب الرئيس دونالد ترامب يعلنون هذا التوجه صراحةً.

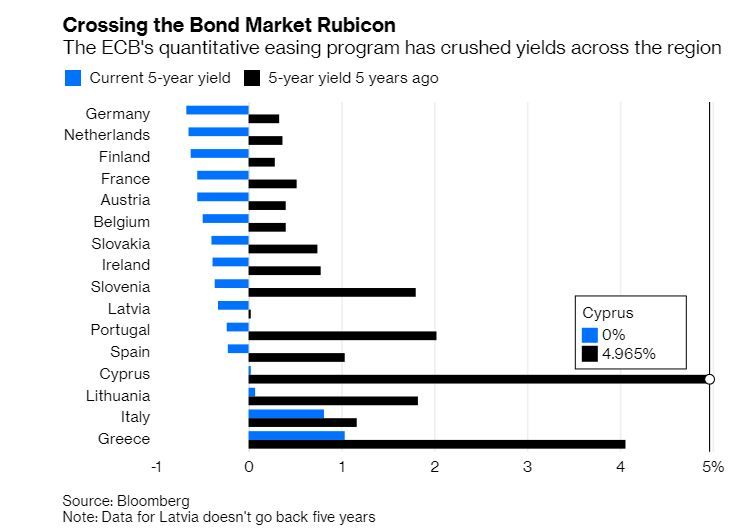

ومن المؤكد أن قادة اليونان لا يشكون من القدرة على الاقتراض لآجال مدة سدادها 10 سنوات بعائد أقل من 2 بالمائة ولا بلجيكا ولا فرنسا ولا سلوفاكيا، والتي يمكنها إصدار ديون لمدة 10 سنوات مقابل صفر فوائد، حتى مع تصنيفات ائتمانية أقل من وضعها الأساسي.

ويعتبر المستثمرون التقليديون، والذي يتبعون استراتيجية 60 مقابل 40 في تكوين المحافظ الاستثمارية بحيث تكون 60 بالمائة مخصصة للأسهم و40 بالمائة مخصصة للسندات، أكثر أو أقل قناعة بالعائدات دون الصفر طالما يواصل سوق الأسهم الصعود إلى مستويات قياسية جديدة.

ويمثل ذلك التوازن الهش، فكما كتب داليو في مقالته: هناك دائماً قوى كبيرة غير مستدامة تقود النموذج، يمكنها أن تستمر لفترة طويلة بما يكفي حتى يعتقد الناس أن هذا الأمر لن ينتهي أبداً على الرغم من أنه يجب أن ينتهي بكل وضوح".

ومن المنطقي أن تكون العوائد السالبة، والتي تعتبر طبيعية في الوقت الحالي، واحدة من هذه القوى غير المستدامة.

لكن إذا لم يكن الأمر كذلك، وظلت العوائد السالبة قائمة لسنوات عديدة قادمة فذلك لأن البنوك المركزية تمكنت من القضاء على ما نعرفه جميعاً باسم "سوق السندات".