تحرير: سالي إسماعيل

مباشر: يواصل اقتصاد الولايات المتحدة صعوده منذ فترة طويلة للغاية، متجهاً لتسجيل أطول وتيرة نمو في تاريخه.

ورغم تقرير الوظائف الشهري الضعيف عن مايو/آيار، والذي أظهر تباطؤاً في وتيرة التعيين، فإن أصحاب العمل الأمريكيون أضافوا وظائف لمدة 104 أشهر على التوالي.

وبحلول شهر يوليو/تموز المقبل، فإن النمو الاقتصادي سيتجاوز ما حدث في التسعينيات ليصبح أطول فترة في تاريخ الولايات المتحدة من النمو المستمر.

لكن على عكس الطفرة المحققة في فترة التسعينيات - والتي تضمنت إضافة وظائف بوتيرة ثابتة ومعدلات تضخم منخفضة وقفزة في سوق الأسهم - فإن هذا التوسع الأخير كان أشبه بالزحف التدريجي الطويل للغاية.

ولم يكن التعافي متساوياً، حيث أنه بدأ في أوقات مختلفة داخل أجزاء مختلفة من البلاد، ليدعم بعض الأشخاص أكثر من غيرهم.

وفي الوقت الحالي، فإن التساؤلات تتزايد حول مدى قرب الولايات المتحدة من نهاية دورة الأعمال تلك وما الذي قد يدفعها نحو النهاية.

ويُلقي تقرير نشرته شبكة "سي.إن.إن" الضوء على 10 سنوات منذ أن كان الاقتصاد الأمريكي في القاع.

التشغيل يزدهر

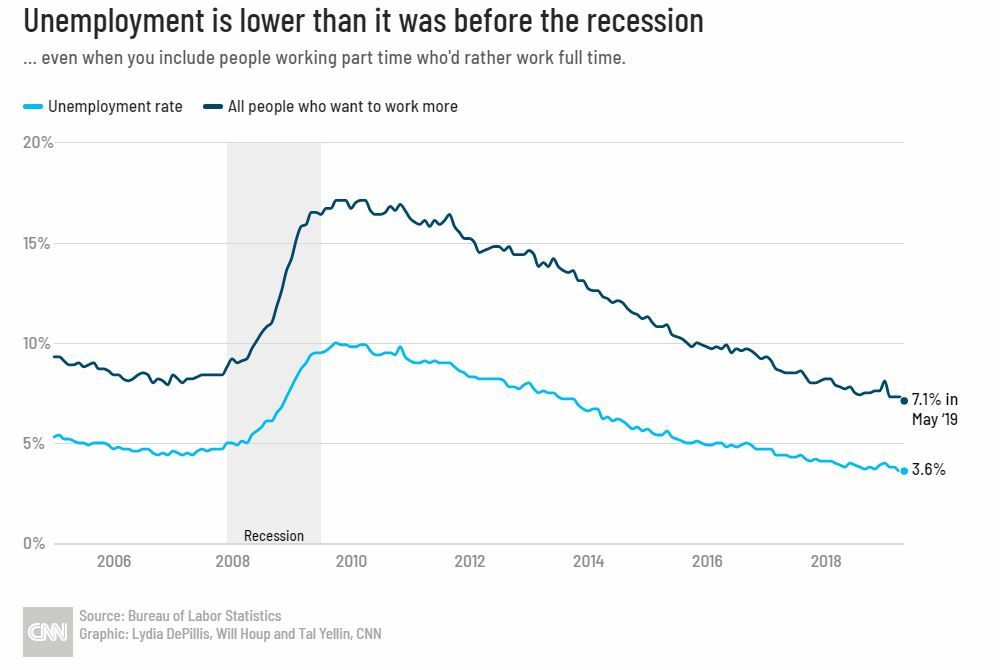

يعتبر معدل البطالة واحد من أكثر المؤشرات وضوحاً على عودة اقتصاد الولايات المتحدة للقوة.

ويحوم معدل البطالة، الذي سجل 3.6 بالمئة خلال شهر مايو/آيار الماضي، قرب أدنى مستويات في حوالي 50 عاماً.

وفي الوقت نفسه، فإن ثقة المستهلك وصلت لمستويات تاريخية مرتفعة، وتظهر استطلاعات "سي.إن.إن" أن 7 من بين كل 10 أمريكيين يعتقدون أن الاقتصاد الأمريكي في حالة جيدة أو أفضل.

وجزء من السبب في أن معدل البطالة منخفض للغاية هو أن أصحاب العمل لديهم مناصب متاحة أكثر من قدرتهم على الحصول على عمال لشغل هذه الوظائف.

وكان هناك المزيد من فرص العمل المتاحة أكثر من العمال المطلوبة لشغلها منذ أوائل عام 2018، ما يعني من الناحية النظرية أن هناك وظيفة متاحة لكل شخص، إذا كانوا في الأماكن المناسبة وبالمؤهلات المناسبة.

لكن هذا مع ذلك لا يعني أن الجميع أمامهم فرص عمل كما يرغبون، ورغم ذلك فإن المقياس الأوسع للبطالة المقنعة، والذي يرصد العمال المحبطين وهؤلاء الذين يرغبون في العمل لساعات أطول، فكان يهبط بوتيرة بطيئة ولم يصل بعد إلى أدنى مستوياته في التاريخ وذلك خلال عام 2000.

كما أن معدل المشاركة في القوى العاملة والذي يقيس حصة السكان الذين إما لديهم وظيفة أو يبحثون عن وظيفة - يظل أقل نقطة مئوية عن أعلى مستوياته المسجلة قبل فترة الركود الاقتصادي ونقطتين مئويتين أقل من أعلى مستوياتها على الإطلاق في عام 1999.

واستغرق أيضاً تشديد سوق العمل فترة طويلة كي يترجم إلى أجور أعلى مع متوسط نمو في الدخل بالساعة تجاوز 3 بالمئة خلال عام 2018، مع استبعاد أثر التضخم.

وأضاف العديد من أصحاب العمل مزايا أخرى مثل رعاية صحية أفضل إضافة للمساعدة في سداد قروض الطلاب.

لكن إجمالي تكاليف التعويض لا تزال دون معدلات النمو السنوية والبالغة 3.5 بالمئة والتي تم تسجيلها في فترة ما قبل الركود الاقتصادي.

كما أن هذه المكاسب تدفقت بشكل غير مناسب إلى الأشخاص الذين يغيرون وظائفهم، أما العمال الذين يبقون مع صاحب عمل واحد لفترات طويلة من الوقت لا يحصلون دائماً على زيادات منتظمة.

لماذا كانت الأجور بطيئة في التعافي؟ في العادة يُرجع الاقتصاديون ذلك إلى انخفاض عدد اتحادات العمال ونمو الإنتاجية البطيء والتحول نحو التشغيل الآلي، والتي تسمح لأصحاب العمل باستبدال العمال إذا كانت مكلفة للغاية.

لكن يجادل الاقتصاديون بأنه كلما ظل معدل البطالة عند مستويات منخفضة للغاية لفترة أطول كلما كان من المرجح أن تزيد امتيازات والقدرة التفاوضية للعمال، وخاصةً أولئك الذين تجاهلهم أصحاب العمل تاريخياً مثل الأشخاص ذوي البشرة السوداء والمعاقين والمحتجزين سابقاً.

الأسواق تنتعش لكن الجميع لم يستفيد

لم تحتاج معظم الشركات الأمريكية - أو على الأقل، هؤلاء الذين نجحوا في الاستمرار بعد الركود الاقتصادي - فترة طويلة كي تعود مجدداً للربحية.

وكنسبة مئوية من الناتج المحلي الإجمالي، كانت الأرباح بعد خصم الضرائب أعلى بكثير مما كانت عليه خلال العقود السابقة، مع هبوط حصة دخل الشركات التي تذهب إلى العمال.

وبدأ سوق الأسهم في التعافي تقريباً على الفور ليسجل مستوى قياسي بعد الآخر، مدفوعاً جزئياً بتخفيف السياسة النقدية التي دعمت قيم الأصول.

ورغم عدم الاستقرار في الصين إضافة لمجموعة من العوامل بنهاية عام 2018، فإن مؤشر "ستاندرد آند بورز 500" لا يزال أكثر من أربعة أمثال قيمته منذ وصوله لأدنى مستوياته في فبراير/شباط 2009.

لكن هذا السوق الصاعد "سوق الثيران" لم يساعد الجميع، حيث يقول 54 بالمئة من الأمريكيين إنهم يمتلكون أسهم إما بشكل مباشر أو من خلال خطة "كيه 401"، بحسب استطلاع مؤسسة جالوب في عام 2017، وهو أقل من 65 بالمئة المسجلة في عام 2007.

وكان الأشخاص الأكثر ثراءً قادرين على شراء الأسهم في أوقات هبوطها والاستفادة من 10 سنوات من المكاسب، بينما الفقراء لم يكونوا قادرين على ذلك وهو ما تسبب في زيادة فجوة الثروة في الفترة التالية للأزمة المالية.

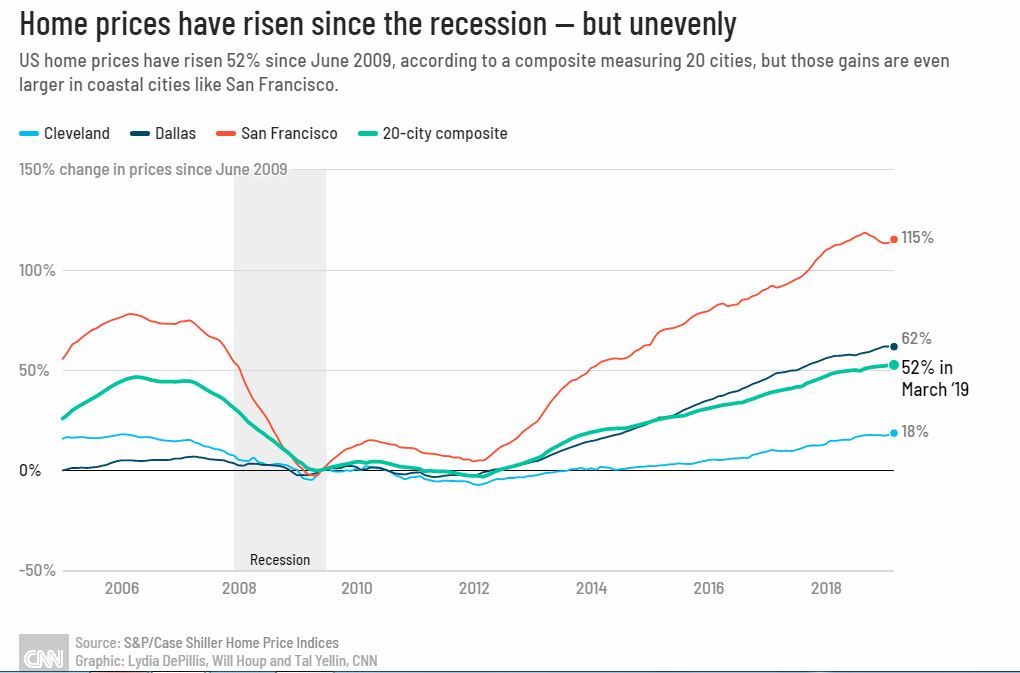

وشهدت أسعار المنازل كذلك تعافياً لكنه كان بوتيرة أكبر داخل مراكز التكنولوجيا مثل سان فرانسيسكو ونيويورك وحتى دنفر وبورتلاند.

وشهدت تلك المدن كذلك بقاء قيود المناطق على المعروض من المنازل، ما أدى إلى قفزة مفاجئة بالأسعار مع تدفق أصحاب شركات التكنولوجيا عالية الأجر إلى مراكز المدن التي تم التخلي عنها سابقاً.

وفي تلك الأماكن، كانت أسعار المنازل المرتفعة بمثابة أنباء سيئة بالنسبة للمستأجرين، والذين واجهوا زيادات أكثر حدة في تكلفة السكن، نتيجة لسنوات طويلة من عدم بناء وحدات غير فاخرة والتي لا يزال المطورون العقاريون يسعون للابتعاد عنها.

وفي أماكن أخرى، لا تزال تقييمات المنازل منخفضة، وتلقت المدن الأصغر في الغرب الأوسط الصناعي ضربة قوية من انخفاض التشغيل الصناعي خلال فترة الركود الاقتصادي.

وحتى بعد هدم عشرات الآلاف من العقارات الشاغرة وانتهاء نزع ملكية الرهن العقاري (إجبار مشتري المنزل على التنازل عنه للحصول على قيمة الرهن العقاري الخاص بالبنك)، فإن المنازل لا تزال قيمتها أقل بكثير مما كانت عليه في أجزاء بمدن ديترويت وكليفلاند وإيري.

علامات التحذير تلوح في الأفق

بالنسبة لكل من المستهلكين والشركات، فإن ذكريات التخلف عن السداد والإفلاس واسعة النطاق قد تلاشت سريعاً، ونحن نعيش في عصر جديد من الديون.

ودفع رأس المال الرخيص الشركات للحصول على ديون الرافعة المالية قياسية كنسبة مئوية من الاقتصاد.

وذهب جزء كبير من هذه الأموال إلى عمليات إعادة شراء الأسهم وعمليات الاستحواذ، ما عزز خطوة تجاه دمج الشركات والذي يجادل البعض بأنه عرقل ديناميكية العمل وخنق الابتكار.

وعلى الرغم من تراجع إجمالي ديون الرهن العقاري - جزئياً بسبب أن الكثير من الأشخاص فقدوا منازلهم بسبب نزع ملكية الرهن العقاري بعد الأزمة المالية - إلا أن ديون الأمريكيين في بطاقات الائتمان تراكمت أكثر من أيّ وقت مضى كما صعدت ديون الطلاب تقريباً 7 أمثال قيمتها منذ نهاية فترة الركود الاقتصادي.

ومع ذلك، فإن الأهم من مقدار الديون هو الصعوبة التي يواجهها المستهلكون عند محاولة السداد.

وهنا، فإن ديون الطلاب تثبت أنها المعضلة الأكبر: فمعدلات التأخير عن سداد قروض الطلاب يتجاوز تلك الخاصة بقروض المنازل.

ويرجع ذلك إلى أن رواتب وظائف الخريجيين ليست جيدة بما يكفي لمواكبة مدفوعات الإيجار والبقالة والقروض في ذات الوقت.

وعلى عكس الرهن العقاري، فإن القروض الطلابية لا يمكن التخلص منها من خلال إعلان الإفلاس.

كما أن هناك أدلة متزايدة على أن أعباء الديون الثقيلة ساهمت في منع صغار السن من شراء منزلهم الأول رغم أن معدل ملكية المنازل بشكل عام قد تعافى لمتوسطه التاريخي.

وفي النهاية، فإن الاقتراض الحكومي قد تضخم أيضاً كنسبة مئوية من الناتج المحلي الإجمالي على مدى العقد الماضي.

وبدأ الاقتراض الحكومي خلال فترة الكساد الكبير، عندما أقرت الحكومة العديد من إجراءات التحفيز لإنعاش الاقتصاد.

وكان يجب أن يتراجع الدين الوطني بالتزامن مع تعافي الإيرادات الضريبية لكن التخفيضات الضريبية الهائلة لعام 2017 أضافت مزيداً من الخسائر.

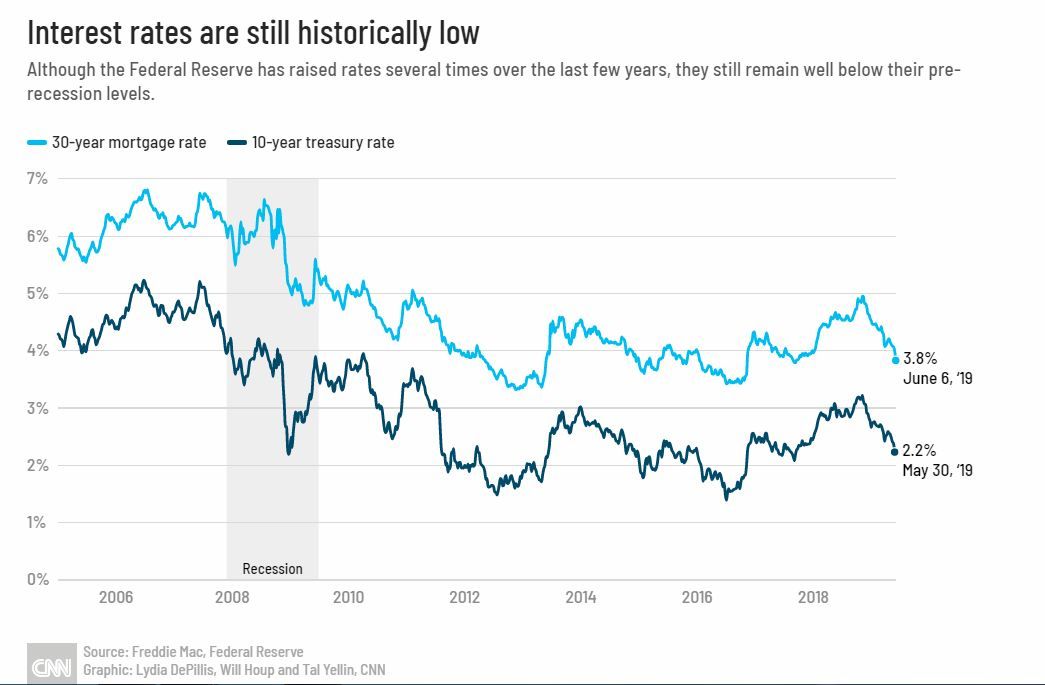

ويمكن تحمل كل تلك الديون فقط إذا ظلت معدلات الفائدة منخفضة كما كانت محسوبة في الاستراتيجية المطولة لمجلس الاحتياطي الفيدرالي لشراء سندات الخزانة الأمريكية من أجل تحفيز الاقتصاد.

لكن صدمة في معدل الفائدة قد تؤثر سلباً في العديد من الشركات المثقلة بالديون وذلك خلال وقت قصير.

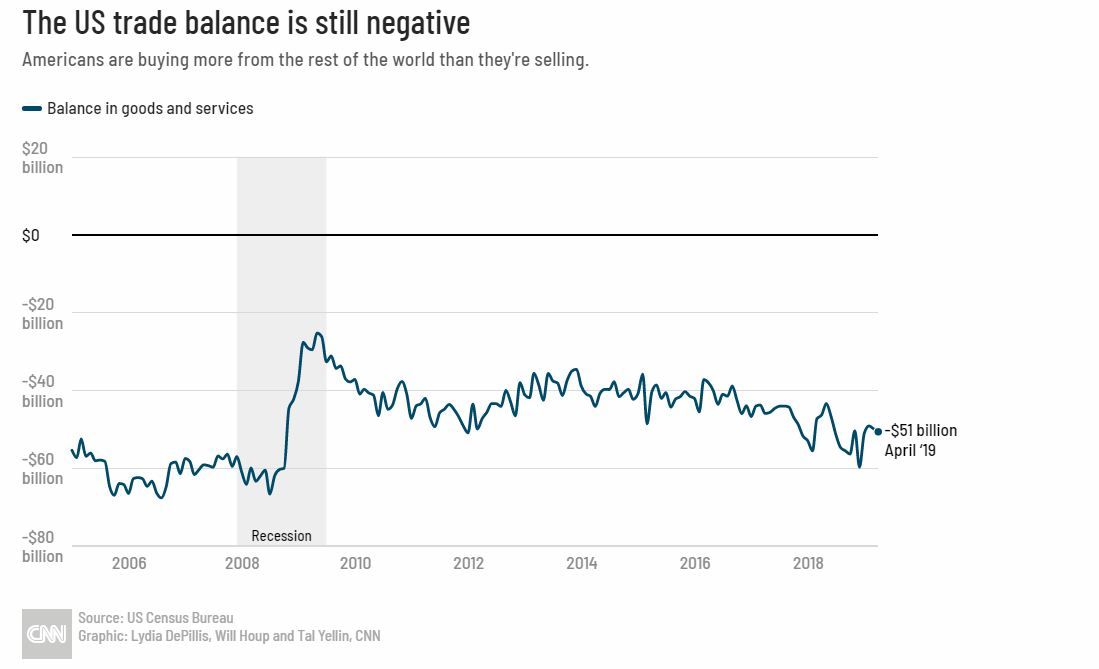

ويعتبر هذا بمثابة أمر هام من أجل التفكير في المخاطر والتي تتركز في الوقت الحالي تقريباً في التجارة الدولية.

ولا يُشكل بالضرورة عجز الميزان التجاري للولايات المتحدة مع الدول الأخرى مشكلة في حد ذاته، كون المستهلكين الأمريكيين يستفيدون من المنتجات الرخيصة التي تصنعها الدول الأخرى.

لكنها أثبتت أنها مشكلة حساسة ومثيرة للجدل، حيث فرض الرئيس دونالد ترامب أو هدد بفرض تعريفات على الدول التي يقول إنها "تستغل" الولايات المتحدة.

وسواء أكان محقاً أم لا، فإن الحرب التجارية المتصاعدة تأتي في صدارة قائمة المخاوف بشأن النمو الاقتصادي، بحسب الرابطة الوطنية لاقتصاديات الأعمال، والتي أظهر استطلاعها الأخير أن 56 بالمئة من أعضائها يرون أن التوترات التجارية هي أكبر خطر في الاتجاه الهابط على الاقتصاد خلال عام 2019.

متى سينتهي التوسع؟

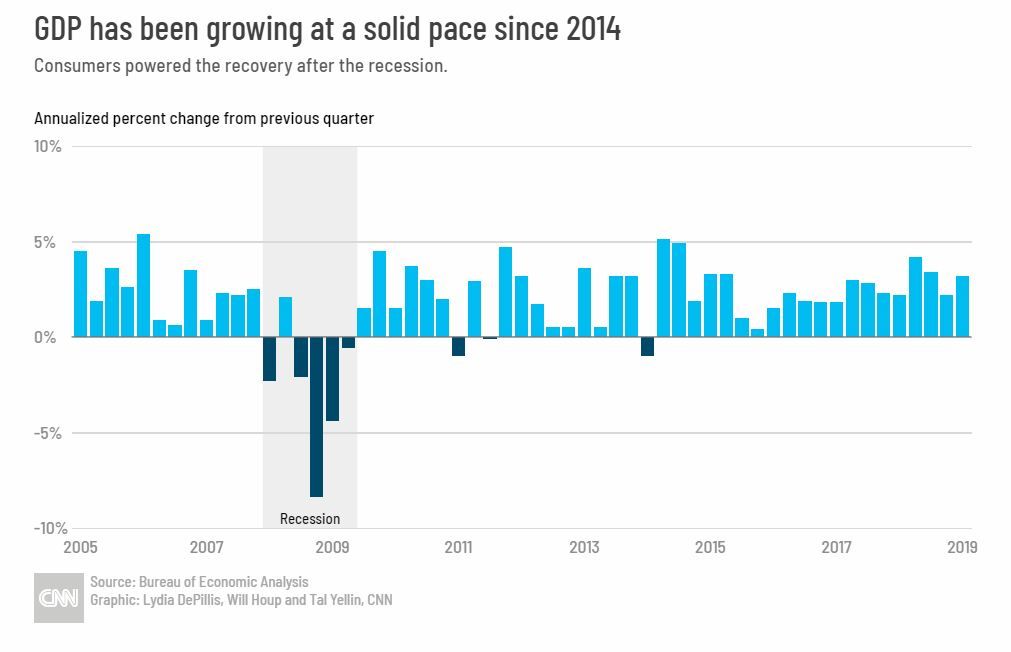

يعتبر الناتج المحلي الإجمالي هو مؤشر النمو الاقتصادي الأوسع نطاقاً الوحيد، رغم حقيقة أنه يظل مؤشر غير كامل.

ومن خلال هذا المؤشر، فإن الولايات المتحدة ظلت تنمو بثبات إلى حد ما منذ عام 2014.

ولم يشهد الاقتصاد الأمريكي سوى عدد قليل من الأرباع السنوية السلبية منذ عام 2009، بعد أربعة فصول من الانكماش على التوالي أبان الأزمة.

وعلاوة على ذلك، فإن النمو الاقتصادي الأمريكي ظل أعلى بكثير من نظيره في غالبية الدول المتقدمة الأخرى، وهو ما يرجع جزئياً إلى طفرة النفط والغاز التي عززت الصادرات وساهمت في إحياء الصناعة.

لكن حتى هذا الأمر بدأ يتراجع، حيث يتوقع غالبية الاقتصاديين نمواً يبلغ 2 بالمئة خلال عام 2019، وهو أقل من 3 بالمئة تقريباً المسجلة في عام 2018، على أن يواصل الهبوط بعد ذلك.

وفي هذا السيناريو، فإن أفضل ما يمكن أن تأمله الولايات المتحدة هو أن حدوث تباطؤ في النمو بدلاً من محو عقد من التقدم المؤلم.

وإذا انتهى الحال بالولايات المتحدة داخل مرحلة ركود اقتصادي أخرى، فمن المحتمل ألا يكون واضحاً على الفور.

وكان المكتب الوطني للبحوث الاقتصادية، والذي يحدد رسمياً بدايات ونهاية دورات الأعمال، قد استغرق 15 شهراً ليعلن أن نقطة التحول قد حدثت في يونيو/حريزان 2009.

ومن حسن حظ الولايات المتحدة، أن الأبحاث توصلت إلى أن فترات الركود الاقتصادي الطويلة والعميقة تؤدي إلى مزيد من التعافي الدائم وليس العكس.