تحرير: سالي إسماعيل

مباشر: "يقول البعض إن العالم سينتهي بالنار، ويقول البعض إنه سينتهي بجليد"، هذه المقولة الرائعة للشاعر روبرت فروست تجسد الآفاق الاقتصادية المحتملة في العالم.

ويحذر البعض من أن العالم الذي يشهد ديون مرتفعة ومعدلات فائدة منخفضة ستكون نهايته نار التضخم، ويتكهن آخرون بأنه سينتهي في جليد انكماش الأسعار، بحسب رؤية تحليلية نقلتها صحيفة "فايننشال تايمز".

في حين أن هناك فريق آخر مثل راي داليو مؤسس شركة "بريدج وتر"، أكثر تفاؤلاً: الاقتصاد لن يحترق ولن يتجمد وإنما سيعمل بشكل متوازن على الأقل في الدول التي تحظى بالثروة ولديها الفطنة للاقتراض بعملات يمكنها طبعها بسهولة.

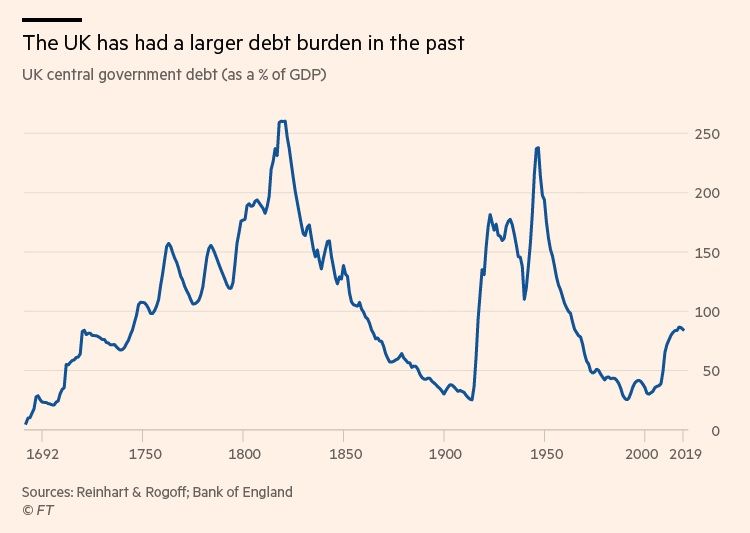

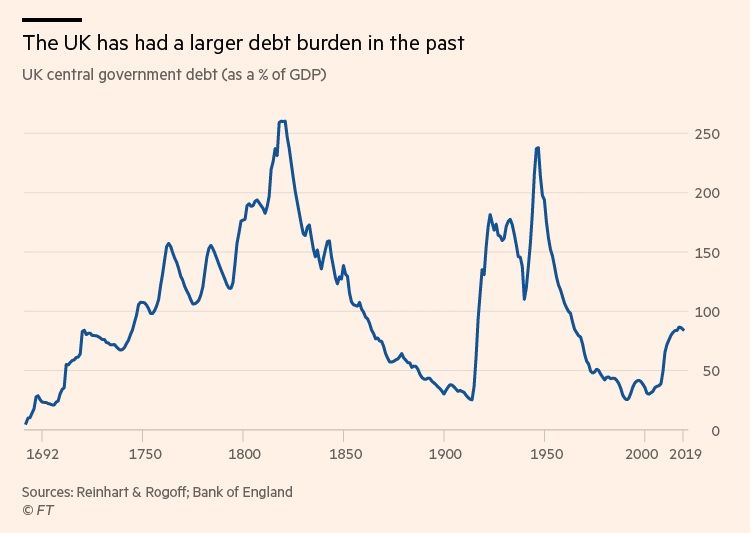

وحذر كبير الاقتصاديين السابق لدى بنك التسويات الدولي "وليام وايت" – والذي أصدر تحذيرات قبل الأزمة المالية العالمية - من أزمة جديدة، مشيراً إلى أن استمرار ارتفاع ديون القطاع غير المالي وخاصةً في الحكومات بالدول ذات الدخل المرتفع والشركات في الدول ذات الدخل المرتفع والاقتصاديات الناشئة.

ويرى أن تلك الديون في الدول الناشئة عرضة على وجه التحديد للخطر بسبب أن الكثير من الأموال التي اقترضوها بالعملات الأجنبية.

وفي الوقت نفسه، فإن السياسة النقدية تعزز شهية الإقبال على المخاطرة في حين أن اللوائح التنظيمية لا تشجعها، وهي وصفة تؤدي لعدم الاستقرار.

نار التضخم؟

دعونا نبدأ بنار التضخم، يذكرنا الكثير مما يحدث الآن بفترة أوائل السبعينيات من القرن الماضي: الرئيس الأمريكي آنذاك "ريتشارد نيكسون" والذي يصمم على إعادة انتخابه ضغط على رئيس بنك الاحتياطي الفيدرالي آنذاك "آرثر بيرنز" لتحقيق طفرة اقتصادية، كما شن حرباً تجارية عبر تخفيض قيمة العملة والحمائية.

وأعقب هذه الفترة عقد من الاضطراب العالمي، ويبدو هذا الأمر مألوفاً إلى حد ما، أليس كذلك؟.

وفي أواخر فترة الستينيات من القرن الماضي، توقع عدد قليل حدوث التضخم في فترة السبعينيات.

وبالمثل، فترة طويلة من معدل التضخم المستقر والمنخفض أدت لتهدئة المخاوف بشأن احتمالية حدوث قفزة مفاجئة رغم أن معدلات البطالة قد تراجعت لمستويات متدنية. (في الولايات المتحدة تبلغ حالياً أدنى مستوياتها منذ عام 1969)

ويشير البعض إلى أن منحنى فليبس - العلاقة بين البطالة والتضخم على المدى القصير - قد انتهى، بسبب أن مستويات البطالة المنخفضة لم تتسبب في زيادة معدل التضخم، ولكن الأكثر ترجحياً أن هذه العلاقة لم تنتهي ولكنها توقفت لفترة.

وربما تكون توقعات التضخم حالياً ثابتة لكن قفزة قوية في الطلب قد تؤدي لإثارة مؤشر أسعار المستهلكين.

في بعض النواحي، من شأن ارتفاع معدل التضخم أن يكون مفيداً، حيث أن قفزة مفاجئة في معدل التضخم قد تقلص الديون المتراكمة وخاصة الدين العامة، تماماً كما فعل التضخم في فترة السبعينيات.

وعلاوة على ذلك، فإن البنوك المركزية تعلم ما يجب أن تقوم به استجابة للقفزة المفاجئة في معدل التضخم.

ومع ذلك، فمن شأن معدل التضخم الأعلى أن يؤدي كذلك إلى زيادة معدلات الفائدة الاسمية طويلة الآجل والتي تميل إلى تحمل العبء الحقيقي لخدمة الديون.

ومن شأن معدلات الفائدة قصيرة الآجل أن تقفز كذلك كما حدث في أوائل فترة الثمانينيات، وقد ترتفع علاوة المخاطرة كما قد تنهار أسواق الأسهم المرتفعة للغاية.

وستصبح علاقات العمل أكثر عرضة للصراعات وكذلك السياسة، وهذه الفوضى من شأنها أن تلحق الضرر بشكل غير متساوٍ ما بسبب اضطراب في العملة.

كما قد يكون فقدان الثقة في المؤسسات العامة وخاصةً البنوك المركزية شديد للغاية.

وفي النهاية، قد ينتهي الركود التضخمي (ركود اقتصادي يصاحبه زيادة في الأسعار) المحتمل بحالة من الركود الحاد كما حدث في فترة الثمانينيات.

ماذا عن الجليد؟

وبالتحول الآن إلى جليد الانكماش، قد يبدأ هذا الأمر بصدمة اقتصادية سلبية حادة: حرب تجارية متفاقمة أو حرب في الشرق الأوسط أو أزمة في التمويل الخاص أو العام ربما في منطقة اليورو، حيث تكون البنوك المركزية متشددة نسبياً.

ويمكن أن تكون النتيجة ركوداً اقتصادياً شديداً حتى يميل إلى انكماش الأسعار ما يؤدي إلى تفاقم عبء الديون.

ويكمن التحدي الكبير في معرفة طريقة الاستجابة لهذه الأزمة بالنظر إلى أن معدلات الفائدة عند مستويات منخفضة للغاية بالفعل.

وربما لن تكون السياسة التقليدية (معدلات الفائدة قصيرة الآجل المنخفضة) والسياسة التقليدية بشكل غير تقليدي (شراء الأصول) كافية هذه المرة.

وتوجد مجموعة من الاحتمالات الأخرى: معدلات فائدة سالبة من البنوك المركزية ما يعني إقراض المصارف بمعدلات فائدة أقل من التي يدفعها البنك المركزي على ودائع هذه البنوك، وشراء أكبر بكثير للأصول بما في ذلك العملات الأجنبية، وتسييل العجز المالي، وهليكوبتر الأموال. (سياسة المال بالهليكوبتر أو ما يعرف بالمروحية النقدية عبارة عن أداة افتراضية غير تقليدية للسياسة النقدية تتضمن طباعة مبالغ كبيرة من المال وتوزيعها على المستهلكين لتحفيز الاقتصاد)

ويُعد الكثير من هذه الاحتمالات بمثابة إشكالية سواء من الناحية الفنية أو من الناحية السياسية، وقد يتطلب تعاوناً قوياً مع الحكومة.

وفي الوقت نفسه، إذا تصرفت الحكومة ببطء شديد (أو لم تتحرك نهائياً) فمن المحتمل أن يحدث كساد اقتصادي كما حدث في فترة الثلاثينيات عن طريق الإفلاس الجماعي.

هل من حلول ممكنة؟

ومع ذلك، فإن أياً من تلك الكوارث ليس حتمي الحدوث على الإطلاق.

وكما يجادل داليو، فإن "الطريقة الذهبية" ممكنة، فمن شأن السياسة المالية والنقدية أن تتعاون لتوليد النمو الاقتصادي غير التضخمي.

ومن شأن التغييرات في الحوافز المالية أن تقلص الاهتمام بالديون وتشجع حقوق الملكية، وقد تؤدي سياسة الحكومة لتحويل الدخل تجاه المنفقين ما يقلل من اعتمادنا الحالي على فقاعات الأصول التي تغذيها الديون للحفاظ على الطلب.

ولا يزال هناك الكثير من الديون قد تنقل من الميزانيات العمومية للوسطاء الماليين مباشرة إلى ميزانيات الأسر.

وحتى إذا ارتفعت معدلات الفائدة الحقيقية ربما بسبب تعزيز نمو الإنتاجية بشكل دائم، فإن تأثير النمو القوي غير التضخمي على عبء الديون قد يفوق بشكل شبه مؤكد الانتقال لمعدلات فائدة أعلى إلى حد ما.

ويمكن أن ننتقل من الركود التضخمي طويل الآجل إلى شيء أقل سوءاً، وقد يكون هذا التحول صعب المنال لكنه سيكون من أجل عالم أفضل.

وليس من الضروري تكرار أخطاء فترة الثلاثينيات أو السبعينيات لكننا ارتكبنا أخطاء كافية بالفعل وبشكل جماعي نرتكب بما يكفي في الوقت الحالي للمخاطرة بأيّ نتيجة وربما الاثنين معاً.

ويبدو أن انهيار النظام الاقتصادي والسياسي العالمي أمراً يمكن تصوره، ومن المستحيل حساب التأثير على اقتصادنا العالمي المثقل بالديون والسياسة العالمية المشحونة بشكل متزايد، ولكن يمكن أن يكون مروعاً.

ومن غير المرجح أن يستطيع قادة القوميين التعاون إذا سارت الأمور على نحو خاطئ، وهذا هي الأمر الأكثر إثارة للقلق في عالمنا المعاصر.