مباشر- أحمد شوقي: يشعر العديد من كبار المستثمرين في العالم بالقلق من أن المكاسب الأخيرة في سوق الأسهم الأمريكية مبالغ فيها، بالنظر إلى التوقعات الاقتصادية غير المؤكدة ومخاطر الموجة الثانية من كورونا.

رغم ذلك، يرى الكاتب "مارك جلبرت" في رؤية تحليلية عبر موقع "بلومبرج أوبنيون" أن الأسهم الأمريكية في فئة جيدة للغاية.

وتزايد الحديث مؤخراً عن فقاعة "وول ستريت"، حيث يرى المستثمر البريطاني المخضرم "جيرمي غرانثام" أن الاستثمار في الأسهم الأمريكية بمثابة "لعب بالنار".

كما ذكر المستثمر الأمريكي "راي داليو" مدير أكبر صندوق تحوط "بريدجووتر أسيوشيتس" أن انخفاض هوامش أرباح الشركات الأمريكية يمكن أن يؤدي إلى "عقد ضائع" لمستثمري الأسهم.

وفي مذكرة بتاريخ 18 يونيو/حزيران، كتب "هوارد ماركس" من شركة "أوكتري كابيتال مانجمنت": "أن إمكانية تحقيق مكاسب إضافية من الأمور التي تحولت بشكل أفضل من المتوقع أو التقييمات المستمرة في التوسع لا تعوض بشكل كامل خطر الانخفاض".

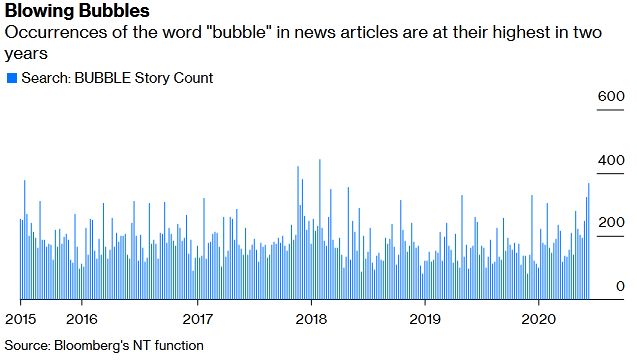

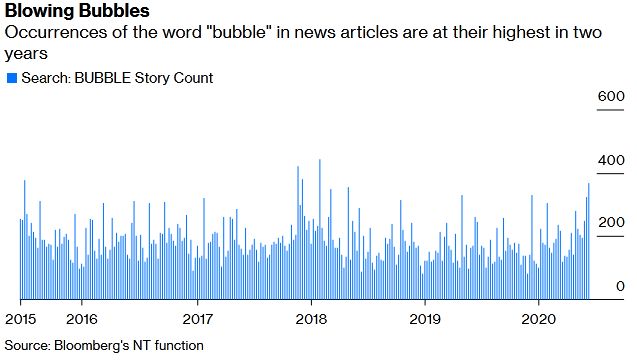

وبالتالي لا عجب أن العالم يتحدث بشكل متزايد عن فقاعات الأصول.

(وجود كلمة فقاعة في المقالات الإخبارية عند أعلى مستوى في عامين)

وقال "غرانثام" إن الارتفاع بنسبة 40 بالمائة في مؤشر "ستاندرد آند بورز 500" منذ أن وصل إلى أدنى مستوى مسجل هذا العام في 23 مارس/آذار، هو "الأسرع على الإطلاق"، والوحيد في التاريخ الذي حدث خلال خلفية من المشاكل الاقتصادية التي لا يمكن إنكارها".

كما كتب "بول كروجمان" الاقتصادي الحائز على جائزة نوبل في صحيفة نيويورك تايمز ما اعتبره "جنون السوق في هذا الوباء".

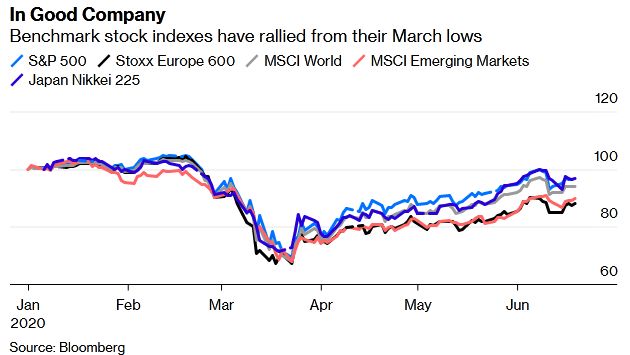

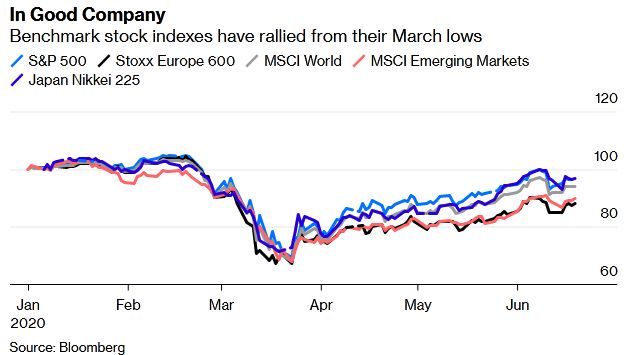

ومع ذلك، فإن المكاسب التي تحققت في الأشهر الثلاثة الماضية لا تقتصر على الأسهم الأمريكية، لكنها تظهر في مؤشرات الأسهم الأوسع نطاقاً.

والدليل أن أولئك الذين لا يستفيدون من شركة "مايكروسوفت (التي يبلغ وزنها 5.74 بالمائة في مؤشر ستاندرد آند بورز وارتفع السهم بنسبة 44 بالمائة منذ انخفاض الأسهم الأمريكية)، وآبل (وزنها 5.69 بالمائة وارتفع السهم بنحو 57 بالمائة)، وأمازون (وزنها 4.3 بالمائة من المؤشر وصعد بنحو 40 بالمائة) وفيسبوك (2.5 بالمائة من وزن المؤشر وزاد السهم بنحو 70 بالمائة) قد تعافوا أيضاً من الخسائر.

(جميع مؤشرات الأسهم ارتفعت بقوة من المستوى المنخفض في مارس/آذار)

وكانت المكاسب التي تحققت في الأسهم اليابانية والمطابقة لتلك التي حققتها نظيرتها في الولايات المتحدة، مدفوعة إلى حد كبير من قبل الشركات في قطاعات بما في ذلك الآلات والنقل البحري والنفط والغاز.

وحتى المؤشرات القياسية الأوروبية، بما في ذلك "فوتسي" البريطاني و"داكس" الألماني و"كاك" الفرنسي حققت مكاسب مماثلة في الحجم لمؤشر "ستاندرد آند بورز".

في الواقع، إذا قارنت مكاسب الأسعار منذ أن وصل مؤشر "ستاندرد آند بورز" إلى أدنى مستوياته لهذا العام، فقد تجاوز مؤشر السوق الألماني نظيره الأمريكي.

وكل من يلقي باللوم مؤخراً على ارتفاع السوق الأمريكية على منصة التداول المجاني للأسهم "روبن هود" يفشل في رؤية الصورة الأوسع، حيث كان هناك تعافي واسع النطاق للأسهم في كل مكان تقريباً.

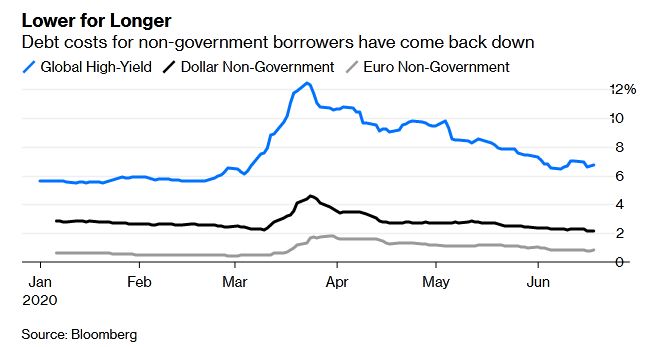

علاوة على ذلك، ليست الأسهم فقط هي التي عادت إلى الصعود، ففي أسواق الديون انخفضت العوائد على السندات غير الحكومية بشكل سريع بعد أن ارتفعت حينما بدأ الوباء في تدمير الاقتصاد العالمي.

بالنسبة للشركات التي تقترض بالدولار في سوق الدخل الثابت، فإن المال لم يكن أبداً أرخص، حيث تراجع العائد على المؤشر الذي يغطي ما قيمته 6.5 تريليون دولار من السندات لمستوى قياسي منخفض في الأيام الأخيرة، حيث بدأ الاحتياطي الفيدرالي في شراء ديون الشركات كجزء من برنامج التيسير الكمي.

(أداء عوائد السندات غير الحكومية منذ بداية العام)

يمكن للمتشككين في ارتفاع الأصول المالية أن يشيروا إلى الخطر الحقيقي والحالي المتمثل في أن عودة تزايد حالات كورونا والمزيد من عمليات الإغلاق التي قد تعرقل التعافي الاقتصاديK بالإضافة أيضًا إلى احتمال حدوث صدمة تحيط بالانتخابات الأمريكية المقبلة.

لكن المزيد من المراقبين يرون أن الأسواق تتطلع إلى الأمام وتضع التدخل الضخم للبنوك المركزية كمحدد رئيسي لتوقعات الأسهم.

"في حين أن عناوين الأخبار يمكن أن تجعلنا نعتقد أن الموجة الثانية للواء وقصص الانتخابات هي المحرك الأكبر للأسواق، إلا أن قصة بنك الاحتياطي الفدرالي سوف تستمر على المدى المتوسط"، بحسب "مارك هيفيل" كبير مسؤولي الاستثمار في وحدة إدارة الثروات العالمية في "يو.بي.إس".

يبدو أنه طالما أن البنوك المركزية في العالم على استعداد لمواصلة جهودها في ضخ رأس المال لمنع الاقتصاد العالمي من السقوط في الهاوية، فإن المستثمرين في كل مكان سعداء بالحفاظ على ثقتهم في قيمة الأصول المالية، والوقت فقط سيحدد ما إذا كان ستم مكافأتهم.

مباشر (اقتصاد)