مباشر- أحمد شوقي: أعاد أكبر تغيير في تاريخ السيارات العالمية ترتيب سوق الأسهم الشهر الماضي مع ارتفاع "تسلا" بقوة متجاوزة العديد من عمالقة صناعة السيارات.

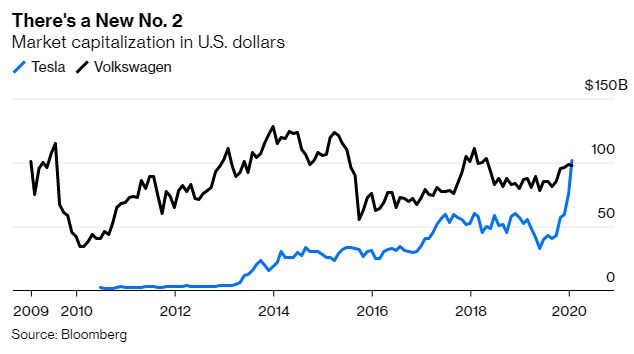

وتمكنت "تسلا" التي تأسست قبل 17 عامًا والمُصنَّعة للسيارات التي تعمل بالبطاريات أن تصبح ثاني أكبر شركة لصناعة السيارات من حيث القيمة السوقية بعد أن تجاوزت 100 مليار دولار، متجاوزة قيمة "فولكس فاجن".

ويقول المحلل "ماتيو وينكلير" في تحليل عبر وكالة "بلومبرج" أنه لم يتوقع أي محلل صناعي أن تصبح "فولكس فاجن" صاحبة الـ82 عامًا والتي باعت 30 مثل عدد سيارات "تسلا" في العام الماضي متخلفة في قائمة أكبر شركات السيارات.

ولا يزال معظم المحللين غير مقتنعين بأن "تسلا" تستحق سعر 558 دولارًا للسهم، وأوصى أقل من 32 بالمائة من المحللين بشراء السهم، وفقًا للبيانات التي جمعتها "بلومبرج".

لكن عملاء ومستثمرين شركة "تسلا" يرون أن الاعتماد على محرك الاحتراق الداخلي من قبل "فولكس فاجن" - وبواسطة 39 من شركات صناعة السيارات الكبرى الأخرى الملتزمة بآلة الوقود الأحفوري التجارية التي تم اختراعها في القرن التاسع عشر - هو استراتيجية مشكوك فيها.

ورغم أن القيمة السوقية لـ"تسلا أقل بنحو 131 مليار دولار من شركة "تويوتا موتور"، لكن نمو مبيعاتها كان أكثر من 9 أمثال متوسط الصناعة خلال العقد الماضي و 832 مثل نمو مبيعات "تويوتا" منذ أصبحت تسلا شركة عامة في يونيو/حزيران 2010 مع تقييم أولي بقيمة ملياري دولار.

وافتتحت "تسلا" أكبر مركز خدمات في ألمانيا العام الماضي، ووافقت في ديسمبر/كانون الأول على بناء أول مصانعها في أوروبا في ولاية "براندنبورج".

كل ذلك يفسر سبب استعداد "تسلا" للتفوق على "فولكس فاجن" في سوق الأسهم منذ عام 2014، وذلك عندما أكدت الجهات التنظيمية الأمريكية أن الشركة الألمانية زودت أكثر من 10 ملايين سيارة في جميع أنحاء العالم بالبرمجيات للتلاعب في اختبارات الانبعاثات، وهي لحظة وجودية لهذه الصناعة.

وكشفت واقعة "فولكس فاجن" أن النمو يعتمد على إنتاج سيارات نظيفة، وأنها مستعدة للغش إذا لزم الأمر لتظل في المقدمة.

واعترفت "فولكس فاجن" في وقت لاحق بأنها تآمرت لخرق قانون الهواء النظيف الأمريكي ودفعت غرامة قدرها 4.3 مليار دولار، كما حُكم على العديد من كبار المسؤولين التنفيذيين بالسجن، وتم توجيه الاتهام جنائياً إلى "مارتن وينتركورن" الرئيس التنفيذي السابق للشركة الألمانية وستة مدراء تنفيذيين آخرين.

ورغم ذلك، لا تزال "فولكس فاجن" مُفضلة لدى محللي الصناعة، حيث أوصى 86 بالمائة منهم بشراء سهم الشركة الألمانية.

وتريد "فولكس فاجن" الآن محاكاة "تسلا" ورفعت مؤخرًا هدف إنتاجها إلى 1.5 مليون سيارة كهربية في عام 2025، فيما باعت الشركة الأمريكية رقماً قياسياً بلغ 367.5 ألف سيارة في عام 2019.

وقال الرئيس التنفيذي "هربرت ديس" في تصريحات معدة خلال اجتماع داخلي لشركة "فولكس واجن "هذا الشهر: "لقد انتهى عصر شركات تصنيع السيارات التقليدية، ضخامة مهمتنا وإيجاز الوقت الذي يتطلبه تحدي تسلا يعطينا محاولة واحدة فقط".

وانضم "ديس" إلى "فولكس فاجن" رئيسا لمجلس إدارة ورئيس تنفيذي في عام 2015، لذلك فهو يعرف أنه في عام 2013 كانت القيمة السوقية للشركة الألمانية تبلغ 109 مليارات دولار هو ما يزيد سبع مرات عن تقييم "تسلا".

ولكن بحلول عام 2015، ضاقت الفجوة إلى 22 مليار دولار وكانت 10 مليارات دولار فقط بعد الأسبوع الأول من يناير/كانون الثاني الجاري.

وخلال هذه الفترة، كان متوسط العائد لمدة 5 سنوات و 3 سنوات (الدخل مضافاً إليه زيادة القيمة) لأكبر 10 شركات صناعة السيارات 30 بالمائة و 28 بالمائة على التوالي، في حين عانى مستثمرو "فولكس فاجن" بالمقارنة مع خسارة قدرها 4 بالمائة ومكاسب بنسبة 20 بالمائة، بينما ارتفت عوائد تسلا خلال الفترتين بنحو 180 بالمائة و120 بالمائة على الترتيب.

ولكن مع ذلك، يوافق عدد قليل من المحللين على وجهة نظر "ديس"، ويظهر إجماع توصية اقتصاديي "بلومبرج" أن تقييم تسلا من قبل 36 محللاً، والذي تم قياسه على مقياس من 1 إلى 5 (الأكثر تصاعدًا)، انخفض بنسبة 37 بالمائة من 4.1 في عام 2015 إلى 2.57، بينما كان المقياس المشابه لمؤشر "روسيل 3000" هو 4.05.

وقامت "بلومبرج" بترتيب أداء المحللين من خلال حساب العائد الكلي لتوصيات الشراء والبيع، حيث أن أعلى 10 محللين تجاه تسلا يرون السعر المستهدف عند 454 دولاراً للسهم، بينما الـ10 الأدنى لديهم سعر مستهدف هو 397 دولار للسهم.

ويعد "ريان برينكمان" محلل أبحاث الأسهم في "جي.بي.مورجان" من أكبر المتشائمين بشأن سهم "تسلا" بسعر مستهدف 240 دولارًا للسهم وتوصية بالبيع خلال الـ12 شهرًا القادمة.

وأصدر المحلل 28 توصية بيع متتالية منذ فبراير/شباط 2015، في حين ارتفع سهم تسلا 178 بالمائة منذ ذلك الحين.

وخلال السنوات الثلاث السابقة لذلك، أطلق 14 تصنيفًا "محايدًا" في الوقت الذي ارتفع فيه سهم "سلا" بنسبة 487 بالمائة.

في حين رفع "كولين روش " محلل شركة "أوبنهايمر" والأكثر تفاؤلاً تجاه سهم "تسلا" في 13 يناير/كانون الثاني السعر المستهدف للسهم إلى 612 دولارًا، بزيادة 59 بالمائة عن 385 دولار في 3 يناير/كانون الثاني.

وصنف المحلل السهم عند توصية "الشراء" في 2 أغسطس/آب 2018 حتى عندما خسرت ما يقرب من 50 بالمائة من قيمتها في الفترة بين هذا الشهر ويونيو/حزيران 2019.

وبلغت مكاسب مساهمي "تسلا" الذين اتبعوا توصيات "روش" للبيع والشراء طوال الـ 12 شهرا الماضية نحو 90 بالمائة.

وكان "روش" المحلل الوحيد الذي يتفق مع الرئيس التنفيذي لـ"فولكس فاجن" حينما قال: "بينما تعثرت تسلا بسبب العقبات المتزايدة، نعتقد أن الشركة قد وصلت إلى مستوى هام يكفي لدعم التدفق النقدي الإيجابي الحر المستدام".

وهذه طريقة أخرى للقول إن الأفضل بالنسبة لشركة "تسلا" لم يأت بعد.