تحرير: سالي إسماعيل

مباشر: لم يقدم بنك الاحتياطي الفيدرالي تغييراً في موقف سياسته النقدية، مع التأكيد على رسالة مفادها أن حدوث تغيير جوهري يظل شرطاً بالنسبة لهم من أجل تعديل موقف السياسة.

وبحسب رؤية تحليلية لكبير الاقتصاديين الدوليين في لندن "جيمس نايتلي" نشرتها مدونة البنك الاستثماري "آي.إن.جي"، فإنه من المعتقد أن المخاطر تميل تجاه النمو الاقتصادي الأضعف وسط خلفية جيدة بشأن معدل التضخم.

وقرر البنك المركزي الأمريكي تثبيت معدل الفائدة عند مستواه الحالي والذي يتراوح بين 1.50 إلى 1.75 بالمائة مع توضيح أن منحنى "دوت بلوت" يشير لعدم زيادة بالفائدة في عام 2020.

ويعتقد بنك "آي.إن.جي" أن هناك احتمالية لتنفيذ عمليتي خفض في معدل الفائدة الأمريكي في وقت مبكر من عام 2020.

لا تغيير في السياسة النقدية

بعد خفض قدره 25 نقطة أساس (0.25 بالمائة) في معدل الفائدة في اجتماعات يوليو/تموز وسبتمبر/أيلول وأكتوبر/تشرين الأول، أشار مسؤول الاحتياطي الفيدرالي إلى تفضيل نهج "الوقف المؤقت" إلا إذا وقعت تغييرات جوهرية في التوقعات الاقتصادية.

ومع الإشارات التي أعطتها البيانات الأخيرة بأن الخطر ضئيل حيال حدوث ركود اقتصادي وشيك، وتسجيل أسواق الأسهم الأمريكية قمم تاريخية جديدة، إضافة إلى استقرار منحنى العائد على سندات الخزانة الأمريكية، فإنه لم يكن هناك أيّ احتمال لحدوث أيّ تغيير في السياسة النقدية هذا الشهر.

وهذا بالطبع مع حصلنا عليه، حيث اتخذ القرار بالإجماع بترك معدل الفائدة على الأموال الفيدرالية عند نطاق يتراوح بين 1.50 إلى 1.75 بالمائة.

لكن بيان السياسة النقدية المصاحب للقرار أزال إشارة "حالات عدم اليقين" بشأن الآفاق المستقبلية، واستبدالها بقوله إن معدلات الفائدة "مناسبة"، مع تأكيد أن اللجنة "ستواصل مراقبة تداعيات المعلومات الواردة على التوقعات الاقتصادية بما في ذلك التطورات العالمية والضغوط التضخمية الخافتة، لتقييم المسار المناسب للنطاق المستهدف لمعدل الفائدة على الأموال الفيدرالية".

هل تم إنجاز المهمة؟

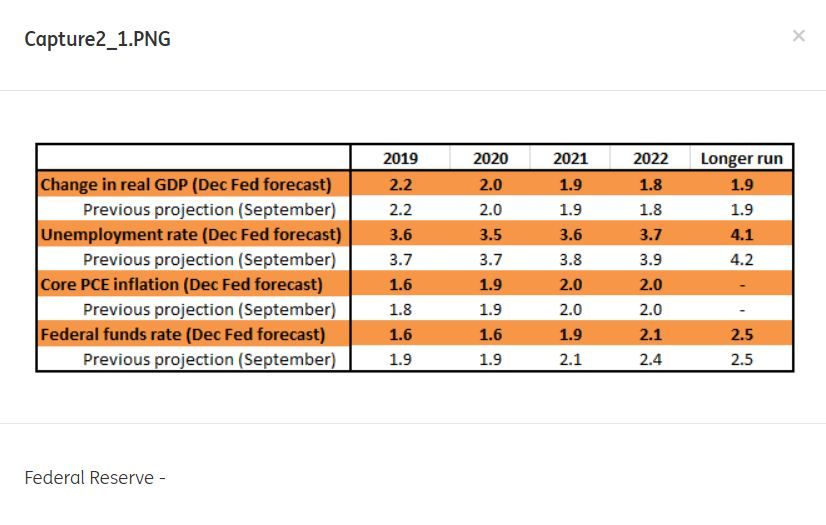

كما قدم الفيدرالي كذلك تحديثاً للتوقعات لا يختلف كثيراً عن توقعات سبتمبر/أيلول، بخلاف خفض توقعات معدل الفائدة على الأموال الفيدرالية بحلول نهاية العام إلى المستويات الحالية.

وفي تقرير التوقعات الصادر عقب اجتماع سبتمبر/أيلول الماضي، لم يكن يتوقع البنك حدوث عملية الخفض لمعدل الفائدة والتي حدثت في اجتماع 30 أكتوبر/تشرين الأول الماضي.

وبالإضافة إلى ذلك، قرر البنك خفض توقعات معدل البطالة الأمريكي بنهاية عام 2019؛ لتعكس الأرقام الجيدة الأخيرة.

توقعات الفيدرالي الأخيرة مقابل تقديرات سبتمبر

ومن الواضح كذلك أن الفيدرالي يعتقد أن "تعديل منتصف الدورة الاقتصادية" قد أدى وظيفته، متوقعاً أن تتمثل الخطوة التالية في رفع معدل الفائدة مرة واحدة في عام 2021.

وكان الفيدرالي قد اعتبر أن خفض الفائدة 3 مرات في العام الحالي بمثابة "تعديل في منتصف الدورة الاقتصادية" يستهدف دعم استمرار النمو الاقتصادي فحسب.

ومازلنا - وشأننا في ذلك شأن الأسواق - نشك في تلك الرؤية، كما نعتقد أنه مع ميل مخاطر نمو الاقتصاد الأمريكي إلى الاتجاه الهبوطي وفي ظل بقاء معدل التضخم جيداً، فإن هناك احتمالية قوية لمزيد من الخفض في معدلات الفائدة خلال النصف الأول من عام 2020.

الرياح العكسية تستمر

في حين أن تقرير الوظائف الأمريكي والصادر يوم الجمعة الماضي رسم صورة لسوق العمل الحيوي، فإن البيانات الأخرى تشير إلى أن اقتصاد الولايات المتحدة آخذ في التباطؤ.

وانكمشت النفقات الرأسمالية في كل من الفصلين الثاني والثالث من العام الحالي، مع حقيقة أن تقرير السلع المعمرة يلمح إلى احتمالية هبوط للمرة الثالثة على التوالي في الربع الرابع من 2019.

وفي الوقت نفسه، أظهر أحدث مسح صادر عن معهد الإمدادات الصناعي للشركات حالة من الضعف مجدداً، بينما لا تزال البيئة الخارجية ضعيفة مع أرقام قطاع الصناعة الضعيفة في ألمانيا وتأكيد بيانات التجارة في آسيا الرسالة نفسها.

وبالنظر إلى هذا الوضع، نشير إلى أن وتيرة نمو الوظائف التي شوهدت خلال شهر نوفمبر/تشرين الثاني غير مستدامة، وأن النمو الاقتصادي سيكون معتدلاً.

ولا تزال التوترات التجارية كذلك تشكل معضلة رئيسية، في ظل عدم اكتمال المرحلة الأولى من الصفقة التجارية، إضافة لعدم اليقين حيال التعريفات الأمريكية المخطط فرضها على مجموعة من السلع الصينية يوم 15 ديسمبر/كانون الأول.

ويعني ذلك أن حالة عدم اليقين الناجمة عن كل تلك الأشياء تجعلنا نستنتج أن التجارة ستظل رياحاً معاكسة رئيسية أمام النمو الاقتصادي في عام 2020.

عمليات خفض إضافية؟

وبالنظر إلى حالة عدم اليقين التجاري المستمرة إضافة إلى ضعف الطلب الخارجي مع قوة الدولار الأمريكي، يرجح "إي.إن.جي" نمو الاقتصاد عند الحد الأدنى من توقعات السوق (1.4 بالمائة إلى 1.8 بالمائة عن عام 2020).

كما نتوقع أن تصل عوائد سندات الخزانة الأمريكية إلى 1.4 بالمائة في النصف الأول من العام القادم.

ويمكن أن يدفع عدم اليقين السياسي المحيط بانتخابات الرئاسة الأمريكية في العام المقبل، الشركات إلى إتباع نهج أكثر حذراً إزاء خطط التوسع مع التركيز على سياسة "الانتظار والترقب".

ومن الناحية التاريخية، يفضل الفيدرالي الحفاظ على اتجاهات السياسة الثابتة في فترة الانتخابات من أجل إعادة التأكيد على الاستقلالية، لكن من المرجح أن يشعر صناع السياسة الأمريكيين بمزيد من الضغط خلال تلك الدورة الانتخابية.

وإذا كانت استطلاعات الرأي تشير إلى احتدام المنافسة الانتخابية، فلن يخجل الرئيس دونالد ترامب من وصف جيروم باول والفيدرالي بأنهم "الأشخاص السيئيون" في حال كانت بيانات النمو الاقتصادي مخيبة للآمال ولم يخفض المركزي الأمريكي معدلات الفائدة.

وفي حين أن هذا في حد ذاته من غير المرجح أن يؤثر على الفيدرالي، إلا أن أيّ ردود فعل سلبية على معنويات السوق يمكن أن تدفعه لتغيير موقفه بشأن السياسة النقدية.

وعلى هذا النحو، نشير إلى أنه إذا شعر الفيدرالي بأن خفض الفائدة قد يكون مطلوباً في مرحلة ما، فمن المحتمل اتخاذ تلك الخطوة عاجلاً وليس آجلاً، في محاولة لإخراج أنفسهم من التداعيات السياسية.

وفي جميع الأحوال، نظراً لأن التضخم يبدو جيداً، فإن الفيدرالي يتمتع بالمرونة اللازمة لاتخاذ قرار رداً على حدوث ضعف جوهري محتمل وبالتالي نستمر في رؤية خفض معدل الفائدة مرتين بمقدار 25 نقطة أساس في النصف الأول من عام 2020.