تحرير: سالي إسماعيل

مباشر: شهد سوق الريبو جنوناً لمدة 9 أيام على التوالي، وذلك في سياق الأعباء الثقيلة على النظام المالي ما أجبر بنك الاحتياطي الفيدرالي على التدخل للمرة الأولى منذ الأزمة المالية العالمية.

ويناقش الكاتب الاقتصادي "براين تشاباتا" في مقالة تحليلية نشرها موقع "بلومبرج أوبينيون" الوضع داخل سوق الريبو وهو ما أظهر أن عجز الموازنة له حدوداً يجب الإلتزام بها وعدم تخطيها.

وأعلن بنك الاحتياطي الفيدرالي في ولاية نيويورك يوم الأربعاء الماضي أنه قد يزيد حجم عمليات اتفاق إعادة الشراء لمدة ليلة واحد إلى 100 مليار دولار كحد أقصى بدلاً من 75 مليار دولار المعلنة سابقاً.

كما قرر زيادة الحد الأقصى لعملية الريبو لمدة 14 يوماً إلى 60 مليار دولار من 30 مليار دولار.

وببساطة، فإن البنك يرغب في إغراق سوق الأموال بالسيولة الكافية من أجل امتصاص كافة الأوراق المالية التي يقدمها المتعاملون ولا يترك مجالاً للشك في أن النظام المالي الهام في حالة عمل جيدة قبل نهاية الربع.

وفي الوقت الحالي، سمع الجميع تقريباً تفسيرات أزمة السيولة المستمرة، والتي دامت لفترة طويلة بما يكفي لدحض الفكرة السابقة القائلة بأنه كان مجرد التقاء لمجموعة من الأحداث المؤسفة لمدة يوم واحد فقط.

وبالنسبة للبعض، فإن القضية الهيكلية الرئيسية هي أن اللوائح المصرفية تعطل الأعمال الداخلية للنظام المالي، في حين يقول آخرون إن الفيدرالي قد وجد ببساطة الحد الأدنى للاحتياطيات اللازمة للسيطرة على معدلات الفائدة قصيرة وبمقدوره التحرك للأمام وفقاً لذلك.

وبالإضافة إلى هذين التقييمين، هناك زاوية أخرى لا يتم معالجتها إلى حد كبير: الفوضى في أسواق الريبو كانت أمراً محتوماً بالنظر إلى عجز موازنة الولايات المتحدة الآخذ في الاتساع والمقرضين الذين يقومون بتمويل هذا العجز.

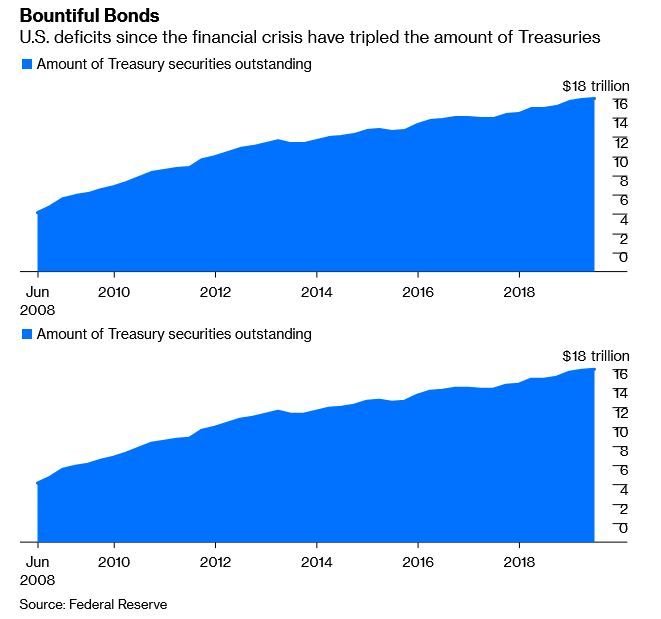

وفي حين أن وجود عجز في الموازنة الأمريكية لا يعد أمراً جديداً، لكنه يتراكم بمرور الوقت.

ورغم انخفاض العجز بشكل سنوي منذ عام 2011 وحتى عام 2015، إلا أن الفجوة بشكل عام وكنسبة من الناتج المحلي الإجمالي قد اتسعت مجدداً في عهد الرئيس دونالد ترامب.

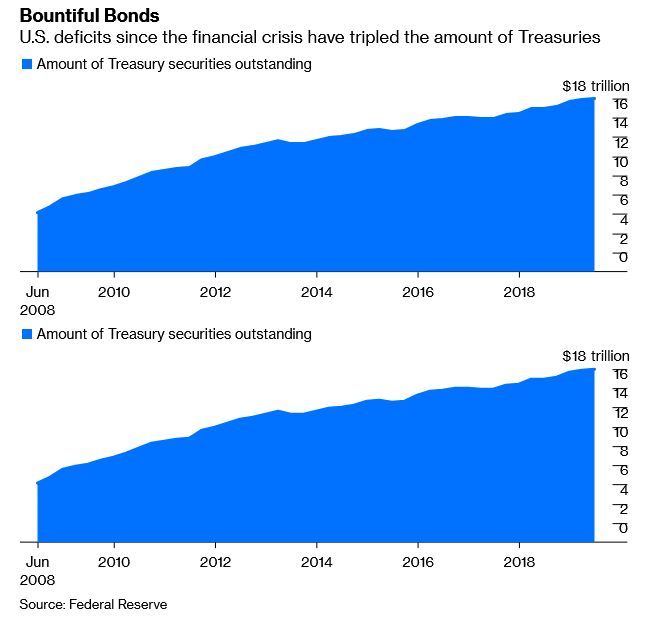

ومع وضع كل ذلك معاً، فإن كمية سندات الخزانة الأمريكية المصدرة قد صعد بمقدار ثلاثة أمثال تقريباً منذ الأزمة المالية.

عجز الموازنة الأمريكي منذ الأزمة المالية - (المصدر: نظام الاحتياطي الفيدرالي)

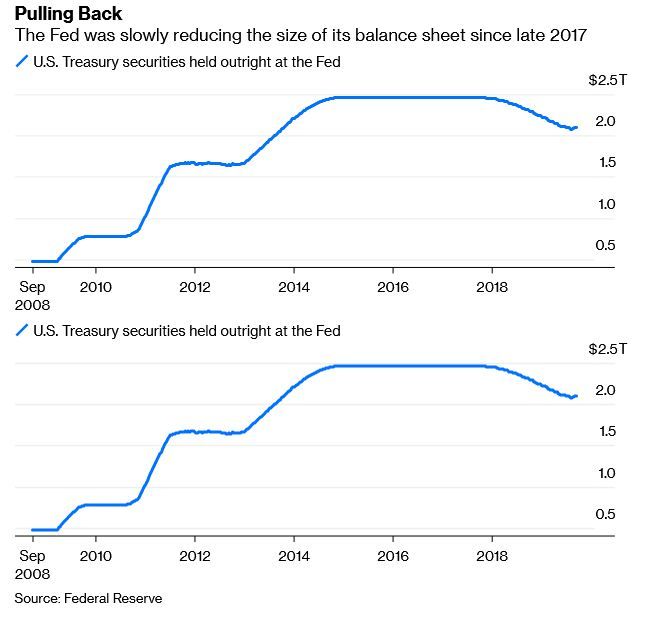

وفي الغالب كان هذا النمو في عجز الموازنة تقريباً تحت السيطرة خلال السنوات التالية للأزمة المالية كون الفيدرالي كان يقوم بشراء كميات كبيرة من أذون وسندات الخزانة من خلال برامج التيسير الكمي.

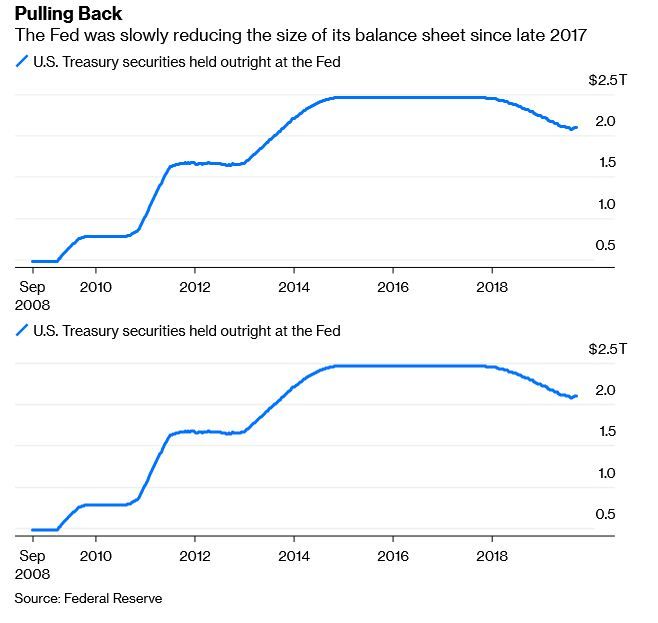

لكن المركزي الأمريكي كان يقوم بتقليص حجم ميزانيته العمومية بشكل تدريجي بدايةً من أواخر عام 2017 وحتى يوليو/تموز، وفي نفس الوقت كانت وزارة الخزانة تزيد من حجم مزاداتها الشهرية لبيع السندات لتمويل العجز الكبير في الموازنة.

ويمتلك الفيدرالي سندات خزانة أمريكية بقيمة 2.1 تريليون دولار، وهو أقل من 2.5 تريليون دولار تقريباً في السابق.

الفيدرالي يخفض حجم ميزانيته العمومية تدريجياً - (المصدر: نظام الاحتياطي الفيدرالي)

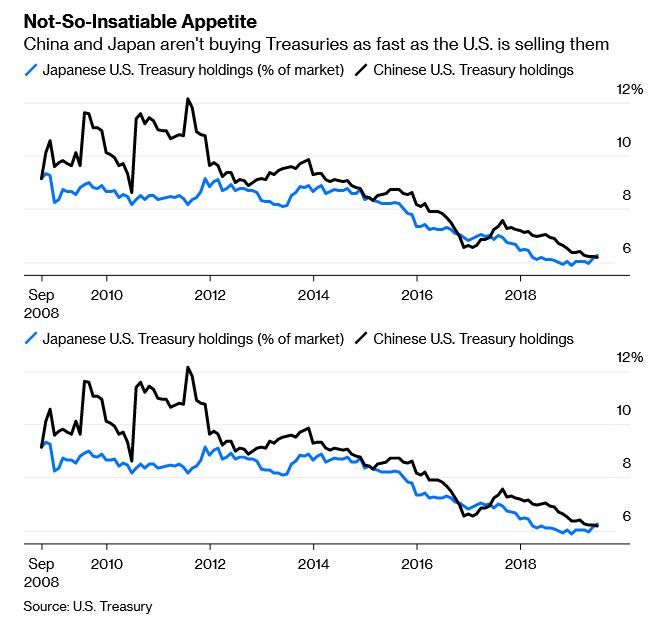

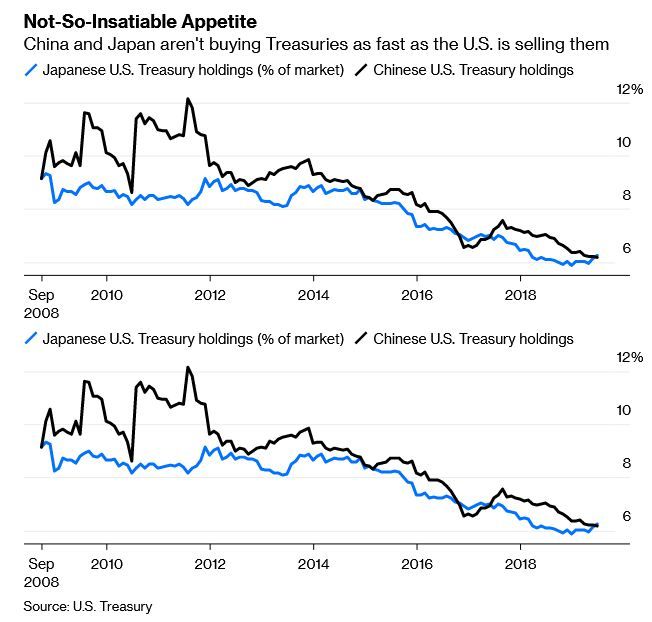

ولا يزال الفيدرالي هو أكبر جهة فردية تمتلك سندات خزانة أمريكية، لكن معاً فإن اليابان (1.13 تريليون دولار) والصين (1.11 تريليون دولار) يمتلكان أكثر.

ومع ذلك، حتى مع هذه الحيازة الضخمة، فإن الدولتين لم يواكبان النمو في أكبر سوق للسندات حول العالم.

وفي حقيقة الأمر، تقترب حيازة اليابان للسندات الأمريكية، على أساس النسبة المئوية، من أدنى مستوياتها في 20 عاماً على الأقل في حين أنها تقف في الصين عند أدنى مستوياتها منذ منتصف عام 2006.

الصين واليابان لا يشتريان سندات الخزانة بنفس السرعة التي تبيع بها الولايات المتحدة - (المصدر: وزارة الخزانة الأمريكية)

وإذا لم يكن الفيدرالي ولم تكن الصين ولم تكن اليابان، فإلى أين ستذهب كل سندات الخزانة تلك؟

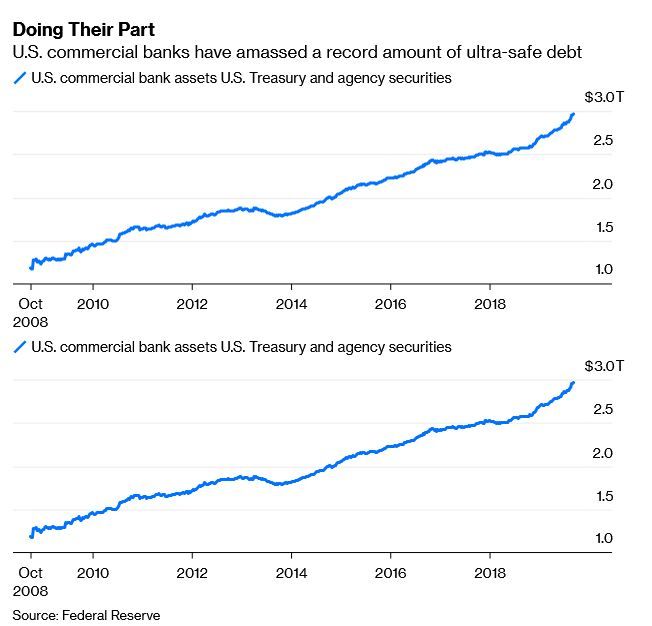

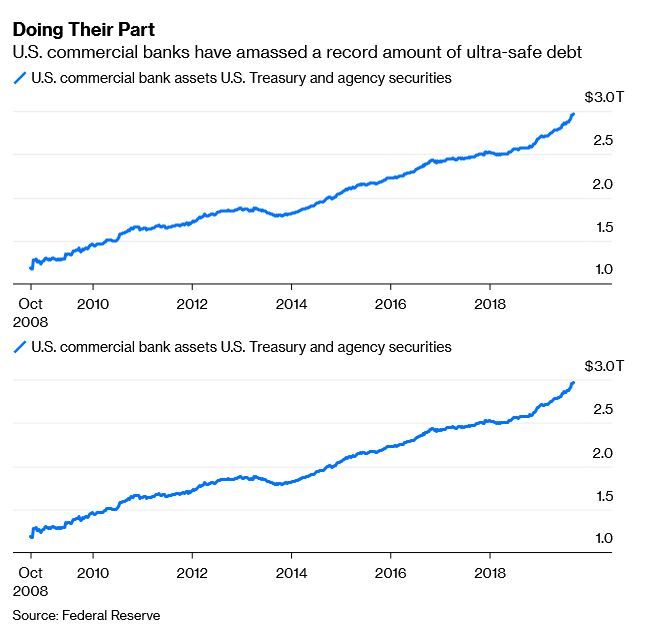

ومن المؤكد أن البنوك التجارية الأمريكية هي الجهة المناسبة للبحث عن مشتري السندات، حيث أنهم قاموا بتأدية دورهم منذ الأزمة المالية ولكن بشكل خاص مؤخراً مع قفزة حيازات سندات الخزانة والأوراق المالية للوكالات إلى حوالي 3 تريليونات دولار حتى 11 سبتمبر/أيلول الماضي.

أداء البنوك التجارية الأمريكية - (المصدر: نظام الاحتياطي الفيدرالي)

وكان المتعاملون الرئيسيون، وهم مجموعة فرعية مختارة من البنوك الملزمة بتقديم عطاءات في مزادات وزارة الخزانة، محملون بالأعباء في وقت سابق من هذا العام بحيازة أكبر كمية على الإطلاق من سندات الخزانة، وهم مركز مباشر لنحو 300 مليار دولار.

وحتى الآن، زادت حيازة هؤلاء المتعاملون بأكثر من ضعف ما كانت عليه قبل عام مضى كونهم مطالبون بشراء أجزاء أكبر من مبيعات ديون الحكومة الأمريكية.

وببساطة، يوجد الكثير من السندات ( أو بلغة سوق الريبو "ضمانة") تتدفق في النظام المالي وليس هناك ما يكفي من السيولة على الجانب الآخر من التداول.

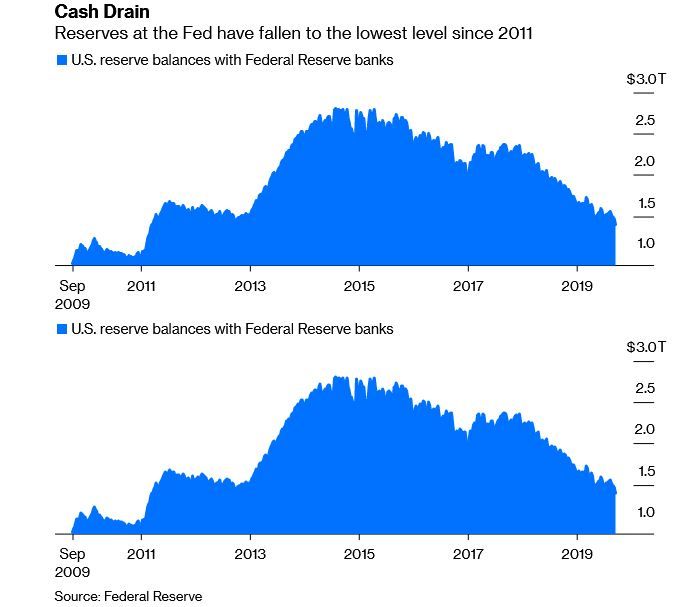

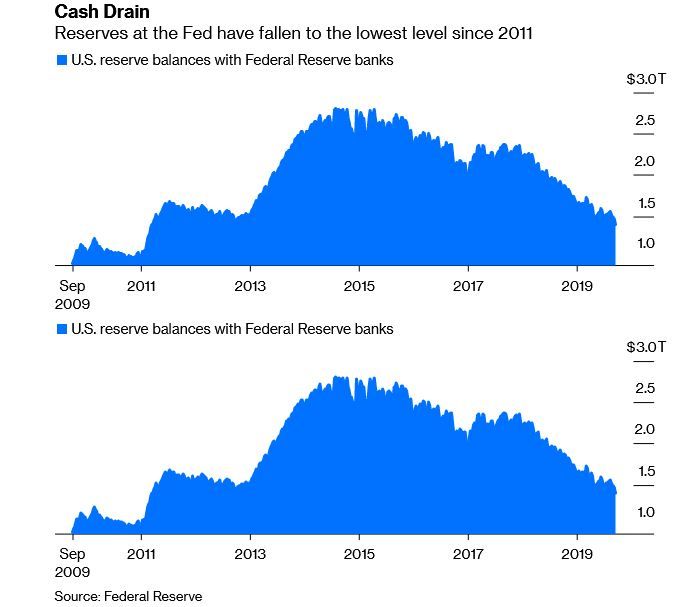

وعجز الموازنة الأمريكية أصبح يتم تمويله محلياً، ما يؤدي لاستنزاف حاد في الاحتياطيات.

احتياطات الفيدرالي تراجعت لأدنى مستوى منذ عام 2011 - (المصدر: نظام الاحتياطي الفيدرالي)

وكل هذا يظهر أن التحفيز المالي لا ينجح من تلقاء نفسه، فبدون مساعدة الفيدرالي لتمويل العجز من خلال مراكمة سندات الخزانة فإن قدرة النظام المالي على احتواء ذلك أمر محكموم عليه بالفشل.

ويجب أن يحصل شخص ما على ما تقدمه وزارة الخزانة وبالنظر لحقيقة أن المتعاملين الأساسيين البالغ عددهم 24 متعاملاً، حسب تعريفهم، هم مشتري الملاذ الأخير، فإنه يقع على عاتق تلك المؤسسات الهامة إنقاذ الوضع.

ويقول "جيمي ديمون" الرئيس التنفيذي لبنك "جي.بي.مورجان تشيس" إن البنوك لديها قدر هائل من السيولة لكن لديها كذلك قيود هائلة على كيفية استخدام تلك السيولة.

وكما كتب رئيس بنك الاحتياطي الفيدرالي السابق في ولاية مينيابوليس "نارايانا كوشرلاكوتا" خلال رؤية تحليلية نشرتها وكالة بلومبرج أوبينيون، فإن المتطلبات كالاحتفاظ بقدر معين من الأصول السائلة والحفاظ على نسبة الحد الأدنى للرافعة المالية، والتي تبدو معقولة من الناحية النظرية يمكن أن تشوه الإقراض والاقتراض بطرق غير متوقعة.

وبعد أن قاد الفيدرالي في ولاية نيويورك عمليات الريبو إلى مستواها الأساسي، يقوم البنك المركزي بالتدخل في السوق بفعالية كل يوم، حيث يحصل على أدوات الدين الزائدة من المتعاملين ويعطيهم بدلاَ من ذلك النقد (الكاش).

ويعتبر ذلك بمثابة حل سريه لتعويض اختلالات السيولة، لكنه ليس حلاً دائماً.

وفي الأسبوع الماضي، قال رئيس الفيدرالي "جيروم باول" إنه من المحتمل بالتأكيد أننا سنحتاج لاستئناف النمو الطبيعي للميزانية العمومية في وقت مبكر مقارنة بما كنا نعتقد، وفي الواقع يبدو أكثر ترجيحاً أن صناع السياسة سيعلنون هذه الخطوة خلال الاجتماع القادم يوم 30 أكتوبر/تشرين الأول.

ولقد بذل الاستراتيجيون في "وول ستريت" جهوداً كبيراً لقول إن هذا النمو الطبيعي للميزانية العمومية للبنك المركزي لا يمثل عودة لبرنامج التيسير الكمي.

أنا اتفق مع هذا الاختلاف ولكن في نهاية المطاف يعود الأمر إلى حقيقة أن الفيدرالي يبدو ليس لديه خيار سوى زيادة حجم ميزانيته العمومية في مواجهة عجز في الموازنة بقيمة تريليون دولار سواء في الأوقات الاقتصادية الجيدة أو السيئة.

ولا تستطيع البنوك الأمريكية تحمل خروج الفيدرالي من السوق بالكامل.

ويتعرض النظام المالي الأمريكي لحالة اختناق بسبب كثرة سندات الخزانة، ويمكن فقط للفيدرالي إنقاذه من ذلك.