تحرير: سالي إسماعيل

مباشر: واجه محافظو البنوك المركزية حول العالم والباحثون الذين يتابعونهم لحظة التأمل السنوية في اجتماعات جاكسون هول التي انعقدت في ولاية "وايومنغ" الأمريكية.

لكن موضوع اجتماعات العام الحالي، والذي يتمركز حول "تحديات السياسة النقدية"، قد يشجع على الرضا عن النفس لكنه أيضاً يحتوي على مخاطرة، وفقاً لرؤية تحليلية نشرها موقع "بروجيكيت سينديكيت" لوزير الخزانة الأمريكي الأسبق "لورانس سامرز".

السياسة النقدية غير كافية

وببساطة، فإن تغيير أهداف التضخم واستراتيجيات التواصل أو حتى الميزانيات العمومية لا يمثل استجابة كافية للتحديات التي تواجه الاقتصادات الرئيسية في الوقت الراهن.

وعلى العكس، فإن 10 سنوات من تراجع معدل التضخم أدنى المستهدف في جميع أنحاء العالم المتقدم وسط توقعات الأسواق باستمرار الوضع لمدة 30 عاماً قادمة إضافة إلى الفشل الذريع لجهود بنك اليابان المكثفة لزيادة معدل التضخم، وهو ما يشير إلى أن ما كان يعامل في السابق على أنه بمثابة أمر بديهي هو في الواقع مسألة مضللة: لا يمكن للبنوك المركزية دائماً تحديد معدلات التضخم من خلال السياسة النقدية.

وفي الوقت الحالي، فإن أوروبا واليابان عالقتين فيما قد يطلق عليه "الثقب النقدي الأسود"، وهو فخ السيولة الذي يعني أن هناك مجالاً محدوداً للغاية للسياسة النقدية التوسعية.

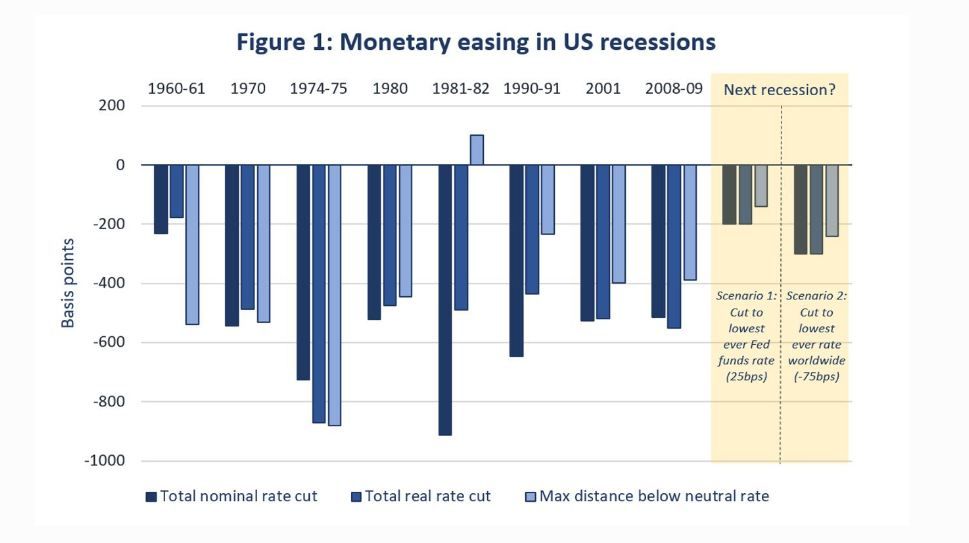

وتبعد الولايات المتحدة بمرحلة ركود اقتصادي واحدة فقط عن مصير مماثل، بالنظر إلى أنه لن يكون هناك مساحة كافية لخفض معدلات الفائدة عندما يأتي موعد الاتجاه الهابط القادم.

وفي ظل سندات حكومية لآجل عشر سنوات بمعدلات فائدة عند 1.5 بالمائة والفوائد الحقيقية السالبة، فإن المجال أمام التيسير الكمي والتوقعات المستقبلية لتوفير حافز تراكمياً محدود للغاية، حتى مع افتراض أن هذه الأدوات فعالة (وهو أمر مشكوك فيه).

تيسسير السياسة النقدية في فترات الركود الاقتصادي الأمريكي

ويبدو أن هذه التطورات ستوفر المزيد من الدعم لمفهوم الركود المزمن، لكن في الواقع فإن القضية أكثر عمقاً مما هو مقدّر بشكل عام.

وبالنسبة إلى ما كان متوقعاً عندما سعى (سامرز) لإحياء مفهوم الركود المزمن في عام 2013، فإن مستويات العجز والديون الوطنية كانت أعلى بكثير، كما أن معدلات الفائدة الاسمية والحقيقية كانت أقل، لكن مع ذلك كان نمو الناتج المحلي الإجمالي الاسمي يشهد تباطؤاً أكبر بكثير.

ويشير ذلك إلى مجموعة من القوى التي تعمل على تقليص الطلب الكلي والذي تم تخفيف آثاره بشكل جزئي فقط من خلال السياسات المالية.

وتترسخ المناقشات التقليدية للسياسة في المدرسة الكينزي الجديدة (والتي أصبحت قديمة الآن) والمتمثل في النظر لمشكلات الاقتصاد الكلي على أنها بمثابة انعكاس للاحتكاكات التي تؤدي إلى إبطاء التقارب مع توازن السوق.

وتكمن الفكرة في أن الجمع بين معدل التضخم المنخفض ومعدل الفائدة الحقيقي المحايد والآخذ في الهبوط إضافة إلى الحد الأدنى الفعال لمعدلات الفائدة الاسمية قد يحول دون استعادة حالة التوظيف الكامل.

وبحسب هذه الرؤية، فإن أيّ شيء يمكن القيام به لخفض معدلات الفائدة الحقيقية يعتبر بمثابة أمر بناء، وفي ظل مرونة كافية في معدل الفائدة فإنه يمكن التغلب على الركود المزمن.

ومع كون المشكلة المباشرة هي معدلات الفائدة المفرطة، فإن النظر إلى البنوك المركزية والسياسات النقدية أولاً من أجل إيجاد حل يُعد أمراً طبيعياً.

وعلى نحو متزايد، نشك في أن الأمور قد تكون بهذا الوضوح، حيث أن الاتجاه شبه العالمي بين محافظي البنوك المركزية قد يكمن في تفسير التزامن بين معدلات الفائدة المنخفضة للغاية وعدم تسارع التضخم على انه بمثابة دليل بأن معدل الفائدة الحقيقي المحايد قد انخفض، وعلى استخدام أطر السياسة النقدية التقليدية مع معدل فائدة حقيقي محايد متغير.

الأدوات القديمة تهدد بتعميق الأزمة

لكن مزيد من التفسيرات المشؤومة أمراً ممكناً، حيث أن هناك أسباب قوية للاعتقاد بأن قدرة معدلات الفائدة المنخفضة على تحفيز الاقتصاد قد تضاءلت أو ربما سارت في الاتجاه العكسي.

وتراجعت حصة قطاعات السلع المعمرة الحساسة لمعدلات الفائدة في الناتج المحلي الإجمالي.

وتزايدت أهمية تأثير الإدخار المستهدف مع انخفاض معدلات الفائدة، في حين أن الأثر السلبي لتقليص معدلات الفائدة على الدخل المتاح قد تزايد مع ارتفاع الديون الحكومية.

ويقوض تراجع معدلات الفائدة في البيئة الحالية المراكز الرأسمالية للوسطاء الماليين (البنوك وغيرها) وبالتبعية قدرتهم على الإقراض.

ومع عولمة الدورة الاقتصادية، فإن مسار سعر الصرف بات أقل أهمية بالنسبة للسياسة النقدية، كما أنه نظراً لأن معدلات الفائدة الحقيقية سالبة فمن المشكوك فيه أن تمثل تكلفة رأس المال أمراً هاماً بالنسبة للاستثمار.

وبالنظر إلى أكثر الحالات سلبية أولاً، فمع تسبب تقليص معدلات الفائدة في آثار إيجابية وسلبية على الطلب، فربما لا يكون هناك معدل فائدة حقيقي متوافق مع الاستفادة المتكاملة من الموارد.

وربما يعمل خفض معدل الفائدة أدنى مستوى معين على تقييد الطلب بدلاً من زيادته، وفي هذه الحالة، لن تكون السياسة النقدية عاجزة عن تحقيق التشغيل الكامل للعمالة فحسب بل ستكون كذلك عاجزة عن رفع معدل التضخم.

وإذا كان الطلب يتراجع باستمرار عن القدرة، فإن منحنى فيليبس يعني أن معدل التضخم سيميل إلى الانخفاض وليس الارتفاع.

وحتى إذا أدت تخفيضات معدل الفائدة عند كل النقاط تقريباً إلى زيادة الطلب، فإن هناك أسباب وجيهة للقلق إذا كان هذا التأثير سيكون ضعيفاً.

ويمكن أن يتم إبطال أي أثر إيجابي قصيرة الآجل على الطلب بالآثار السلبية الناجمة عن معدلات الفائدة المنخفضة على الأداء اللاحق، وهو ما قد يحدث لأسباب ذات الصلة بالاقتصاد الكلي أو الاقتصاد الجزئي.

ومن منظور الاقتصاد الكلي، فإن معدلات الفائدة المنخفضة تعزز ديون الرافعة المالية وفقاعات الأصول عبر تقليل تكاليف الاقتراض كما تشجع المستثمرين على السعي لتحقيق عوائد.

وتعزي تقريباً كل قصة تعود للأزمة المالية لعام 2008 بعض الدور على الأقل للعواقب الناجمة عن معدلات الفائدة المنخفضة للغاية والتي كانت سائدة في أوائل العقد الأول من القرن الحادي والعشرين.

وعلى نطاق أوسع، فإن الباحثين في مجال الفقاعات بدايةً من المؤرخ الاقتصادي "تشارلز كيندلبيرجر" ومن بعده، يؤكدون دائماً على دور الأموال الرخيصة والسيولة الوفيرة.

ومن منظور الاقتصاد الجزئي، تعمل معدلات الفائدة المنخفضة على تقويض قوة الوسطاء الماليين من خلال تقليص ربحيتهم وعرقلة الكفاءة في تخصيص رؤوس الأموال من خلال تمكين حتى الشركات الأكثر ضعفاً من تلبية التزامات خدمة الدين وربما تمنع كذلك المنافسة عن طريق تفضيل الشركات القائمة.

كما يوجد خطر بالنسبة لاقتصاد تستطيع فيه الشركات الاقتراض والاستثمار بشكل مربح حتى وإن كان عائد المشروع المعني لا يحقق أيّ عائد.

وتشير هذه الاعتبارات إلى أن تقليص معدلات الفائدة قد لا يكون مجرد أمر غير كافِ بل ربما يأتي بنتائج عكسية في حقيقة الأمر.

وترتبط هذه الصياغة بشأن رؤية الركود المزمن بشكل وثيق بالمقالة النقدية للخبير الاقتصادي "توماس بالي" تحت عنوان "اقتصاد الحد الأدنى الصفري": معدلات الفائدة السالبة قد لا توفر علاج للبطالة التي وصفها الاقتصاد الكينزي.

وبوجه عام، في التحرك نحو رؤية الركود المزمن، لقد توصلنا إلى اتفاق مع النقطة التي أكد عليها كتّاب مختلفون في فترة ما بعد التقليد الكينزي (وربما بشكل أكثر دقة، الكينزيون الأصليون): من المفترض إلغاء التأكيد على دور الاحتكاكات والجمود الخاص بدعم التقلبات الاقتصادية نسبة إلى النقص الأساسي في الطلب الكلي.

وإذا كان تخفيض معدلات الفائدة غير كافٍ أو ذو نتائج عكسية، فإن براعة محافظي البنوك المركزية في تيسير السياسة النقدية في بيئة من الركود المزمن هي أمر غير مطلوب، ولكن المطلوب هو الاعتراف بالعجز من أجل تحفيز الجهود التي تبذلها الحكومات لتعزيز الطلب من خلال السياسات المالية وغيرها من الوسائل.