تحرير: سالي إسماعيل

مباشر: كان رئيس بنك الاحتياطي الفيدرالي جيروم باول محقاً بشأن التوضيح الذي أعلنه خلال شهادته أمام الكونجرس الأمريكي في الأسبوع الماضي.

وينطوي هذا التوضيح على أنه رغم تقرير الوظائف القوي عن شهر يونيو/حزيران إلا أن البنك المركزي سيقوم بخفض معدل الفائدة للمرة الأولى منذ عام 2008 في اجتماعه للسياسة النقدية في وقت لاحق هذا الشهر.

لكن باول كان مخطئاً في رفض الحاجة لتقليص الفائدة بمقدار 50 نقطة أساس (0.5 بالمائة)، بحسب رؤية تحليلية كتبها "جيم بيانكو" الرئيس التنفيذي لشركة الأبحاث بيانكو ونشرتها وكالة "بلومبرج أوبينيون" الأمريكية.

ومن خلال قيامه بخفض مستهدفه لمعدل الفائدة على الأموال الفيدرالية بمقدار 25 نقطة أساس (0.25 بالمائة)، فإن الفيدرال سيخاطر بحدوث ركود اقتصادي.

ولدى الفيدرالي تاريخ من التحرك البطيء للغاية في الاستجابة لدلائل النمو الاقتصادي الأضعف، فيما من شأن خطوة جريئة الآن المساعدة في ضمان تحقيق الاقتصاد أمر نادر الحدث وهو "الهبوط الناعم" أو الـ"soft landing".

ويقصد بـsoft landing تحولالاقتصاد من النمو السريع إلى التباطؤ ثم الاستقرار بدون الدخول في حالة ركود اقتصادي.

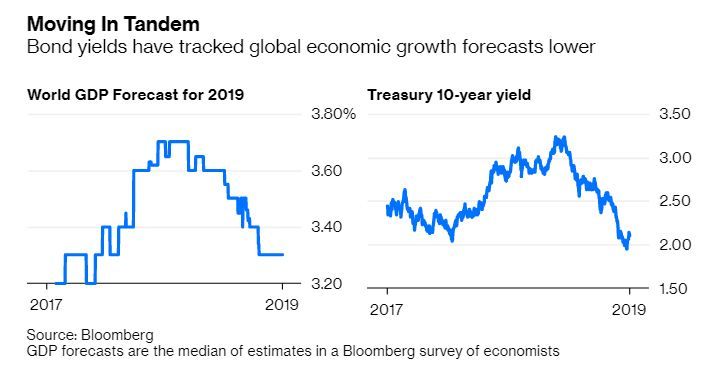

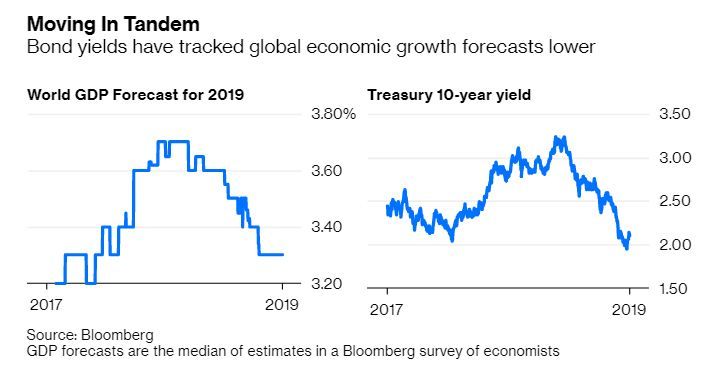

ومن أجل إثبات حجة خفض معدل الفائدة بمقدار 50 نقطة أساس، سنبدأ بالعامل الاقتصادي الذي يرتبط بشكل أفضل بالحركة في عوائد السندات: توقعات نمو الناتج المحلي الإجمالي العالمي.

ويقارن الرسم البيان التالي عوائد سندات الخزانة الأمريكية لآجل 10 سنوات مع تقديرات الاقتصاديين لنمو الناتج المحلي الإجمالي العالمي لعام 2019 اعتماداً على بيانات جمعتها وكالة بلومبرج، حيث يتضخ أنهما يتبعان بعضهما البعض عن كثب.

ومن الصحيح أن معظم التباطؤ في نمو الاقتصاد العالمي يأتي من خارج الولايات المتحدة، وهو ما يساعد في تفسير سبب أن عوائد السندات في العديد من أسواق الديون السيادية أقل بشكل كبير عن نظيرتها بالولايات المتحدة، وحتى أنها دون صفر في بعض الحالات.

ولقد زاد حجم الديون العالمية ذات العوائد السالبة بأكثر من الضعف منذ أكتوبر/تشرين الأول الماضي، ليصل إلى أكثر من 13 تريليون دولار في الأسبوع الماضي.

وتتناقض العوائد المنخفضة للغاية مع معدل الفائدة الحالي على الأموال الفيدرالية والتي تتراوح بين 2.25 إلى 2.50 بالمائة، وهو ما لا يتماشى مع كل شيء آخر بطريقة غير مسبوقة.

وبالنظر إلى أنه في عام 2015 كان 60 بالمائة من العوائد على الديون السيادية في جميع أنحاء العالم أعلى من متوسط الفائدة على الأموال الفيدرالية والبالغة 0.125 بالمائة في ذلك الوقت.

لكن في الوقت الحالي، فإن 6.8 بالمائة فقط من العائدات على الديون السيادية أعلى من المتوسط الحالي البالغ 2.375 بالمائة.

وسيقل هذا الرقم إلى 1.2 بالمائة فقط حال استبعاد عوائد سندات الخزانة الأمريكية مستحقة السداد بعد 10 سنوات.

وما لم يسجل معدل التضخم الأمريكي والنمو الاقتصادي للولايات المتحدة أداءً مختلفاً بشكل واضح، وهو ما لا يحدث، فيجب ألا يكون معدل الفائدة شاذاً عن الواقع.

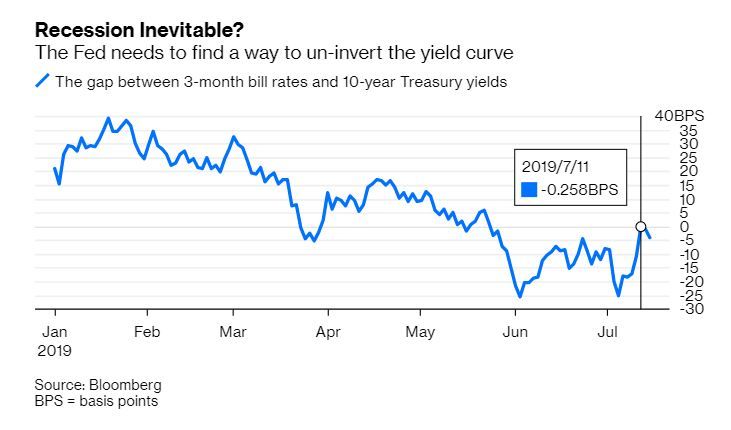

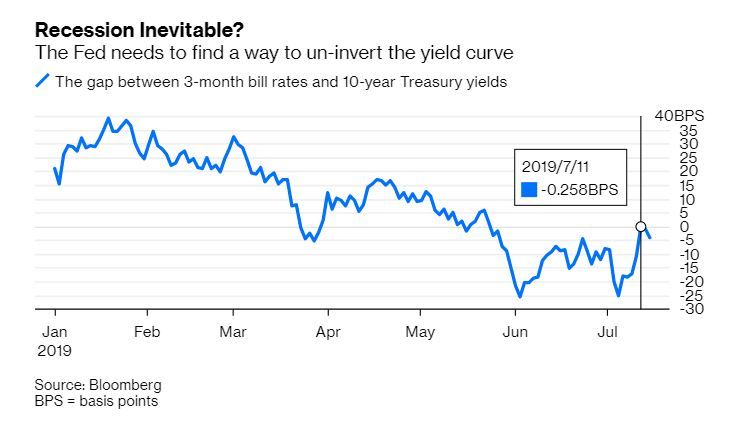

ويرسل انعكاس منحنى العائد (ينعكس منحنى العائد عندما توفر السندات طويلة الآجل عوائد أقل من تلك التي تمنحها الديون قصيرة الآجل) الإشارة نفسها بأن معدل الفائدة على الأموال الفيدرالية مرتفع للغاية.

ويعتقد العديد بأنه عندما ترتفع عوائد السندات قصيرة الآجل أعلى عوائد السندات طويلة الآجل فإن ذلك يعتبر بمثابة إشارة بأن ركود اقتصادي يلوح في الأفق.

وفي الواقع، فإن ذلك يعني أن تكاليف الائتمان (معدلات الفائدة) مرتفعة للغاية وفي حالة استمرار ذلك لفترة طويلة بما يكفي سيترتب على ذلك ركود اقتصادي.

ولكن بالنظر إلى مدى عمق انعكاس منحنى العائد مؤخراً، فإن خفض الفيدرالي لمعدل الفائدة بمقدار 25 نقطة أساس هذا الشهر لا يمثل ضمانة بأن منحنى العائد سوف يعود لوضعه الطبيعي.

ومن المحتمل أن يظل انعكاس منحنى العائد قائماً حتى اجتماع السياسة النقدية التالي للفيدرالي في شهر سبتمبر/أيلول.

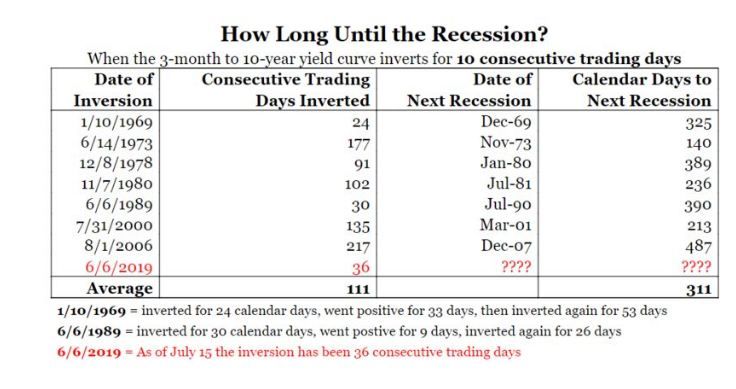

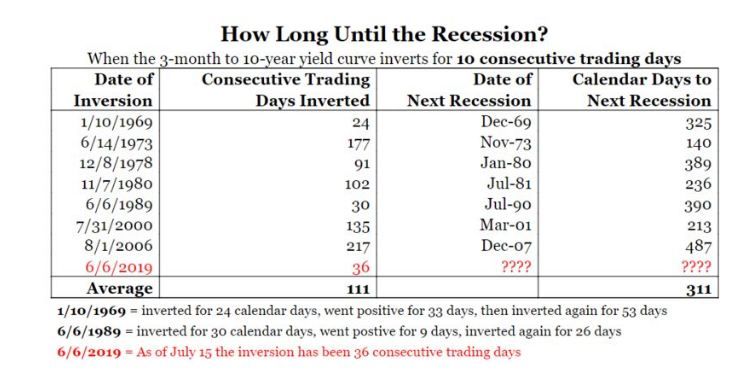

وإذا كان هذا هو الوضع، فقد يكون من الصعب مشاهدة فترة الخمسة أشهر المتتالية من انعكاس منحنى العائد التي لم تسبق الركود الاقتصادي.

وإذا أراد أحداً الجدال بأن "هذا الوقت متخلف" وأن انعكاس منحنى العائد الحالي لن يؤدي إلى ركود اقتصادي، وبالتالي فإنهم يجادلون بأن الاقتصاد قوي بما يكفي لتحمل عدة أسابيع أو بضعة أشهر من معدلات الفائدة المتشددة.

وما يمكن أن يساعد هذه الحجة هو عودة منحنى العائد إلى طبيعته في أقرب وقت ممكن، ومن شأن خفض معدل الفائدة بمقدار 50 نقطة أساس في الاجتماع المزمع عقده يوم 31 يوليو/تموز الجاري أن يفعل ذلك.

وتعتبر معدلات الفائدة بمثابة لعبة نسبية وليست لعبة مطلقة، ويبدو أن هذا الأمر مفقود بالنسبة للعديد ممن يجادلون بأن معدلات الفائدة عند 2.5 بالمائة ليست متشددة.

وتستند هذه الحجة على المستوى الرقمي لمعدلات الفائدة ومقارنتها تاريخياً على مدى الثلاثون عاماً الماضية.

ويحتاج المشاركون في السوق إلى تغيير هذا التفكير المطلق والاعتراف بأن معدل الفائدة على الأموال الفيدرالية في مسار خاطئ بالنسبة لعالم معدلات الفائدة النسبية.

ويشير منحنى العائد وتسعير السوق إلى أن هذا الأمر بحاجة إلى إصلاح، وكلما أسرع بنك الاحتياطي الفيدرالي بإصلاح هذا الوضع كلما كان ذلك أفضل.

والإصلاح من خلال تقليص معدل الفائدة بمقدار 50 نقطة أساس أفضل من الخفض بمقدار 25 نقطة أساس.