الرياض - مباشر: قالت وكالة ستاندرد أند بورز أنه من المرجح أن تتعامل شركات الكيماويات الخليجية بشكل جيد نسبياً مع الضغوط الحالية المتمثلة في زيادة أسعار الفائدة وارتفاع تكاليف الطاقة، فهي تتمتع بقوة أكبر مقارنة نظيراتها الأوروبية الأكبر حجماً.

وإلى جانب الأوضاع الصحية في الميزانية العمومية بشكل عام، تستفيد شركات الكيماويات الإقليمية ذات الحجم الأكبر عموماً من الأسعار التنافسية المنخفضة للمواد الأولية في المنطقة، والتي تسعر بأسعار أقل بكثير من الأسعار الأوروبية، وفقاً لمؤشر الغاز الهولندي والذي تجاوز مؤقتاً حاجز 70 دولاراً أمريكياً لكل مليون وحدة حرارية بريطانية في منتصف أغسطس 2022.

يأتي ذلك مقارنة بـ 25 دولاراً أمريكياً لكل مليون وحدة حرارية بريطانية في بداية يونيو 2022 و18 دولاراً أمريكياً لكل مليون وحدة حرارية بريطانية في نهاية عام 2021.

ومن المفترض أن توفر القدرة التنافسية من حيث التكلفة، بالإضافة إلى اتفاقيات التوريد طويلة الأجل مع شركات النفط الوطنية في المنطقة، والتي تتمتع بإمكانية الوصول إلى احتياطيات كبيرة ووفيرة من النفط، المزيد من الوضوح حول التدفق النقدي في ظل المخاوف بشأن إمدادات الطاقة في مناطق أخرى.

وتابعت الوكالة:" الضغوط التي نراها على شركات الكيماويات الخليجية تتشابه في باقي دول العالم، فقد أدت التداعيات الجيوسياسية المتزايدة في أوروبا مثل الصراع بين روسيا وأوكرانيا وقيود جائحة كوفيد-19 التي استمرت لفترة طويلة في الصين إلى الضغط على سلاسل التوريد، وبالتالي إلى تراجع التوقعات بشأن النمو الاقتصادي العالمي، مع توقعات بزيادة أسعار الفائدة في العديد من الدول، بما في ذلك الدول الخليجية".

وتتوقع إس أند بي جلوبال للتصنيفات الائتمانية بأن ينمو الناتج المحلي الإجمالي الحقيقي العالمي بنسبة 3.1% و2.4% في عامي 2022 و2023، مقارنة بـ 6.1% في عام 2021، ونظراً للزيادة الأخيرة في أسعار الغاز الطبيعي - المادة الأولية الرئيسية لشركات الكيماويات في أوروبا والشرق الأوسط - فقد أثيرت تساؤلات حول مرونة شركات الكيماويات.

وأضافت:" نرى بأن شركات الكيماويات الأوروبية أكثر عرضة لمثل هذه المخاطر من نظيراتها الخليجية، لهذا السبب، قمنا بإجراء تغييرات مختلفة على حيثيات التصنيف الائتماني للعديد من شركات الكيماويات الأوروبية في أغسطس 2022، بما في ذلك الشركات الرائدة مثل باسف (A-1/سلبية/A) بسبب ارتفاع مخاطر الأعمال".

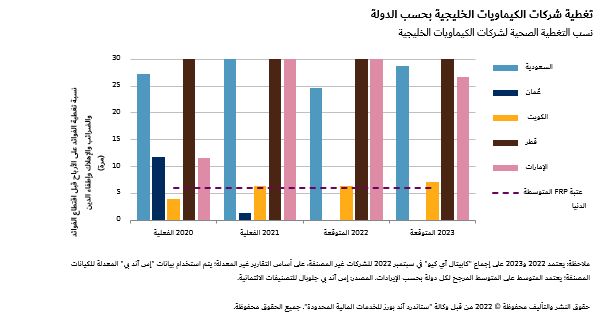

وذكرت الوكالة أن ارتفاع أسعار الغاز والتهديدات التي تتعرض لها توريدات الغاز الطبيعي أدى إلى ظهور تحديات تشغيلية خطيرة في سلاسل التوريد، إلا أن الأسعار المرتفعة للسلع الأساسية (بما في ذلك الغاز الطبيعي) تعود بالفائدة على شركات السلع الخليجية، بما في ذلك الشركات التي نُصنفها وشركات الكيماويات المدرجة في البورصة.

ويتضح ذلك من خلال الأداء القوي نسبياً لهذه الشركات في عام 2021 ومرونتها النسبية في النصف الأول من عام 2022، وتشير التوقعات إلى أن الشركات ستواصل، في المتوسط، تحقيق هوامش الأرباح الصحية غير المعدلة قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين والتي تبلغ 30%، مقارنة بما بين 34%-35% في عام 2021.

يأتي ذلك على الرغم من التوقعات بتراجع الهوامش بعض الشيء هذا العام بسبب تفوق زيادات السعة العالمية على الطلب في بعض القطاعات وارتفاع مستويات المخزون، ويُترجم تقريباً إلى نسب تغطية صحية للغاية للفوائد على الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين تزيد بوضوح عن 15 ضعفاً، بما يتناسب مع وضع مخاطر مالية بمستوى مخاطر متوسط على الأقل.

وعلى وجه الخصوص، جميع شركات الكيماويات الخليجية المصنفة لدى الوكالة حاصلة على تصنيفات ائتمانية من الدرجة الاستثمارية، أي درجة BBB أو أعلى، مع متوسط تغطية للفوائد على الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين يتراوح ما بين 35-40 ضعف لعامي 2022 و2023.

احتياجات إعادة التمويل المستقبلية

تماشياً مع توقعات بارتفاع أسعار الإقراض في الدول الخليجية، بعد سلسلة من الزيادات في أسعار الفائدة في الولايات المتحدة الأمريكية، ترى الوكالة أن الارتفاع يسير بمنحنى تصاعدي، ولكن بفوارق زمنية بسيطة.

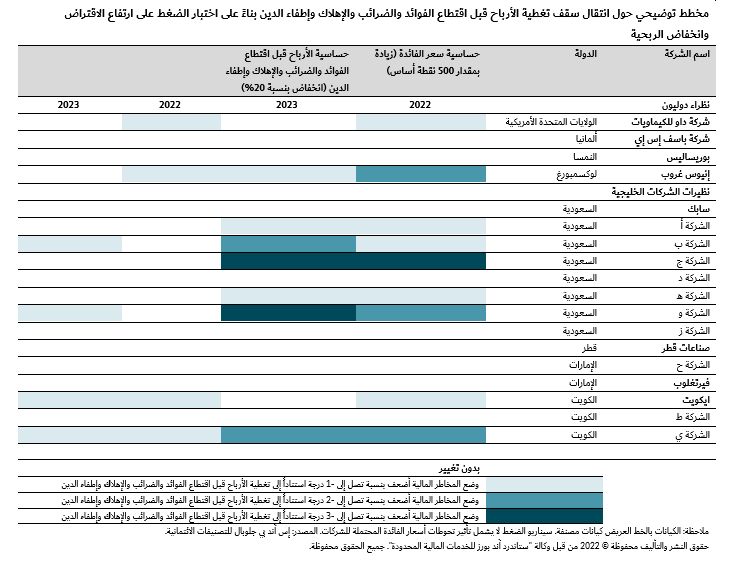

بالنظر إلى المساهمة العالية للديون ذات سعر الفائدة المتغير (60%-65% من إجمالي الدين، في المتوسط) وآجال الاستحقاق الكبيرة المقبلة (السندات والقروض المصرفية) البالغة 3.5-4 مليار دولار أمريكي في عام 2022 و4.5-5 مليار دولار أمريكي في عام 2023 سنوياً، معظمها في المملكة العربية السعودية، بالنظر إلى استثمارات ومشاريع الإنتاج الكبيرة.

وتشدد الوكالة على أن تأثير زيادة افتراضية في أسعار الفائدة بمقدار 500 نقطة أساس، خلال عامي 2022 و2023، على الديون ذات سعر الفائدة المتغير لكل شركة، هو أكثر تحفظاً من افتراضات الوكالة بخصوص متوسط أسعار الفائدة الأمريكية البالغة 3.70% لعامي 2023 و2024.

وينظر تحليل الحساسية الخاص بالوكالة إلى نسب الفوائد على الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين وتأثير زيادة بنسبة 5% في المتوسط على أسعار الفائدة.

وتحسب الوكالة أن زيادة سعر الفائدة بمقدار 500 نقطة أساس ستحافظ على نسب تغطية الفوائد على الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين تزيد عن 15 ضعفاً على أساس المتوسط المرجح، وهذا لن يؤثر على المحفزات المالية للكيانات المصنفة لدينا.

ويظهر تحليل ستاندرد أند بورز أن هناك زيادة مماثلة في أسعار الفائدة يمكن أن تؤدي إلى نسب تغطية الفوائد على الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين ينتج عنها فئات مختلفة من أوضاع المخاطر المالية، استناداً إلى السقف المحدد من قبلنا، لاسيما بالنسبة لشركات الكيماويات الصغيرة في المملكة العربية السعودية.

واستناداً إلى سيناريو الضغط الافتراضي الخاص بنا، ترى الوكالة ضغوطاً ضئيلة على نسب تغطية الفوائد على الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين للكيانات الخليجية المصنفة لدينا، باستثناء الضغط المحتمل على نسبة تغطية الفوائد على الأرباح قبل اقتطاع الفوائد والضرائب والإهلاك وإطفاء الدين لشركة إيكويت للبتروكيماويات (A-2/إيجابية/BBB) في عام 2022.

ومع ذلك، لا تعتبر هذه النسبة كمقياس ائتماني رئيسي للتصنيف الائتماني، خاصة بالنظر إلى ميزة التكلفة التنافسية التي تدعم ربحية فوق المتوسط وتقلل من التقلبات، فوضع المخاطر المالية لشركة إيكويت يتضمن بالفعل مصدراً للتقلبات أضعف من النسب الأساسية، والتي تعتبر ذات نسبة عالية.

على الرغم من أن معظم الدين الإجمالي المترتب على شركات الكيماويات في المنطقة يتكون من ديون ذات أسعار فائدة متغيرة أو يتضمن عنصراً من تحركات أسعار الفائدة المتغيرة، فإن الوكالة تقدر على أساس المتوسط المرجح، أن الحدود المالية الإجمالية ستبقى دون تغيير إلى حد كبير، على الأقل بالنسبة للشركات الأكبر حجماً.

للتداول والاستثمار في البورصات الخليجية اضغط هنا

ترشيحات:

منظمة "الإيكاو" تدعم مبادرة السعودية لسياسة مواءمة السفر الجوي

الكويت: توقف اضطراري لوحدات بمصفاة الأحمدي ومصنع الغاز بسبب مشكلة بالتبريد

مباشر (اقتصاد)